編集部

塾選ジャーナル編集部

保護者が知っておきたい受験・進路情報まるわかり!

保護者が知っておきたい受験・進路情報まるわかり!

「子どもにお金の話をするのは、なんとなく避けてきた」ーそんなご家庭も多いのではないでしょうか。

けれど、お金の話を避けることは、子どもが“お金の価値”を学ぶチャンスを逃してしまう可能性も。おこづかいの使い方や買い物の体験、家での会話など、日常生活にこそ、子どもが「お金の意味」や「選ぶ力」を身につけるきっかけが隠れています。

2022年度からは学校での金融教育が義務化され、社会全体が「お金を学ぶ」方向へ動いています。ただ、学校教育だけでは生活に根ざした金銭感覚までは身につきません。これからの時代に求められるのは、家庭での金融教育―親子で一緒に“お金リテラシー”を育てることです。

この記事では、1級FP技能士の大竹のり子さん監修のもと、金融教育の目的や必要性、学校での最新動向、「家庭でできる金融教育の実践例」まで、わかりやすく紹介します。

編集部

塾選ジャーナル編集部

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

監修者

大竹のり子

出版社の編集者を経て2005年4月に「エフピーウーマン」を設立。 雑誌、講演、テレビ・ラジオ出演などのほか『お金の教養スクール』を通じて女性がお金の知識をつけることの大切さを伝えている。『なぜかお金に困らない女性の習慣』(大和書房)、『ライフプランから考える お金の増やし方』(ナツメ社)など著書・監修書は70冊以上に及ぶ。

金融教育とは、お金の仕組みや働きを理解し、自分や家族の暮らし、社会の在り方をよりよくするための判断力を育てる教育です。近年は高校での必修化や、成人年齢の引き下げ(18歳成人)などを背景に、学校だけでなく家庭でもその重要性が高まっています。

お金は単なる「手段」ではなく、人生を形づくる大切な「道具」。だからこそ金融教育は、知識を覚えるだけでなく、どう生きるか・どう選ぶかを考える“生き方の学び”でもあります。

金融教育の正式な定義はありませんが、国の機関である金融広報中央委員会(現在は金融経済教育推進機構〔J-FLEC〕へ移管)は次のように述べています。

金融教育は、お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会の在り方について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に判断し行動できる態度を養う教育である。

出典:「1.金融教育のねらいと基本的性格」

金融教育が注目されている背景には、社会や経済の変化があります。キャッシュレス化、物価上昇、副業や投資の一般化など、私たちを取り巻く「お金との関わり方」はこの10年で大きく変わりました。

こうした時代の中で求められているのが、お金に振り回されず、主体的に選択・行動できる力=金融リテラシーです。

「リテラシー(literacy)」とは、本来“読み書きの力”を意味しますが、現代では“情報を正しく理解し、活用する力”を指します。つまり金融リテラシーとは、収入・支出・貯蓄・投資・保険など、お金に関わる情報を正しく理解し、自分で判断できる力のことです。

今、金融教育はすでに学校の授業に組み込まれています。2022年度から学習指導要領が改訂され、小・中・高校のすべてで金融教育が義務化されました。目的は、お金の基礎知識を早い段階から学び、将来の自立につなげることです。

それまでも一部の学校では取り組みがありましたが、全国的に体系立てて行われるようになったのは2022年度からです。授業は家庭科や公民などで行われます。

金融広報中央委員会(現・金融経済教育推進機構/J-FLEC)が示す「金融教育プログラム」では、次の4分野を軸に授業が設計されています。

| 大分野 | 主な学習内容 |

|---|---|

| 生活設計・家計管理 | おこづかい・家計・貯蓄・資産運用などの基本 |

| 金融や経済の仕組み | お金の流れ・経済の働き・社会との関わり |

| 消費生活・トラブル防止 | 契約や詐欺などへの理解、責任ある消費行動 |

| キャリア教育 | 働く意義・職業選択・社会への貢献 |

参照元:金融広報中央委員会「金融教育プログラム 学校における金融教育の年齢層別目標【改訂版】」をもとに作成

たとえば「生活設計・家計管理」の分野では、発達段階に応じて次のような学びが進められます。

▼生活設計・家計管理の年齢層別目標の例

| 学年 | 目標の一例 | |

|---|---|---|

| 小学生 | 低学年 | 欲しいものが手に入らない場合に、がまんできるようになる |

| 中学年 | 欲しいものと必要なものの区別ができる | |

| 高学年 | ものやお金には限りがあることを理解し、よりよい使い方を考える | |

| 中学生 | 家計の収入・支出について理解する | |

| 高校生 | 現在の自分の生活や教育などのために支払われている費用を知り、家計全体を意識して自分にかかわる支出を考える態度を身に付ける | |

参照元:金融広報中央委員会「金融教育プログラム 学校における金融教育の年齢層別目標【改訂版】」をもとに作成

※上記は目標のごく一部であり、実際には分野に応じて細かく目標が設定されています。

小・中学校では、身近な生活を通じて「お金の価値」や「計画的に使うこと」を学びます。

低学年では「欲しいものと必要なものを区別する」、中学生では「家計の仕組みを理解する」など、生活に直結する“お金の基本”を段階的に学ぶのが特徴です。

高校で金融教育が拡充されたきっかけのひとつが、成人年齢の引き下げです。

2022年4月に成人年齢が20歳から18歳に引き下げられ、高校在学中に成人年齢の18歳に達することになりました。法的には携帯電話の契約やアパートの契約、クレジットカードの作成、ローンの利用などが、親権者の同意なくできるということになります。

成人後すぐに金融トラブルに巻き込まれるリスクも生じるようになったことから、高校における金融教育の拡充が図られました。

前述の「金融リテラシー・マップ」の中では「各種カードの機能や使用上の留意点を理解し、適切に行動する態度を身に付ける」「基本的な金融商品の特徴とリスク・リターンの関係について理解し、自己責任で金融商品を選択する必要があることを理解する」など、より具体的な内容に踏み込んだ内容であることがわかります。

学校教育が整備される一方で、実際の生活に即した金銭感覚は、やはり家庭のなかでこそ育まれます。ここでは、ファイナンシャルプランナー(FP)の大竹のり子さん監修のもと、家庭で意識したい基本姿勢と、年齢・発達段階に合わせた具体的な実践例を紹介します。

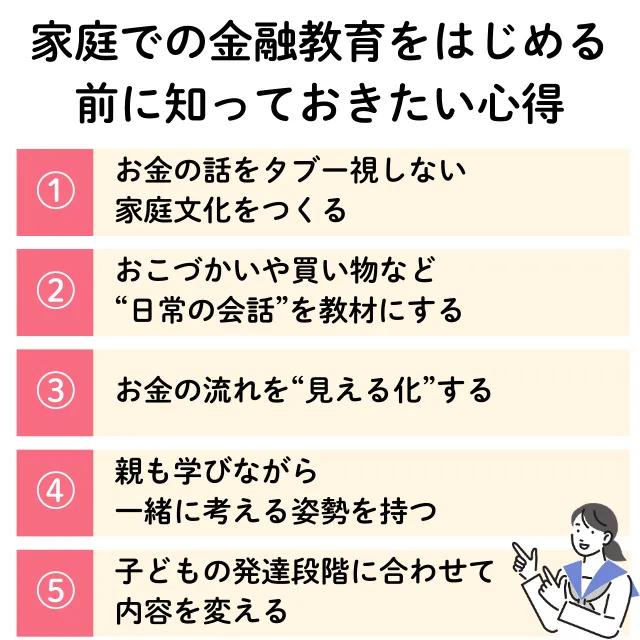

家庭で金融教育を進めるうえで大切なのは、「お金の話を日常に溶け込ませること」。まずは、子どもの年齢に関係なく保護者が意識したい心得を紹介します。

① お金の話をタブー視しない家庭文化をつくる

「お金の話を表立ってするのはよくないこと」という雰囲気を作らず、日常の中で自然に話すことが金融教育の第一歩です。例えば、外食費や電気代の話をしながら「どうしてこの店を選んだのか」「上手に節約するにはどうすればいいか」と考えるだけでも、子どもは“お金の使い方を考える力”を身につけていきます。

親がオープンに話す姿を見せることで、子どももお金に対して前向きに興味を持ち、正しく扱う意識を育てやすくなります。

② おこづかいや買い物など“日常の会話”を教材にする

おこづかいや買い物の場面は、金融教育の“実践の場”です。「どっちを買う?」「なぜこっちを選ぶの?」といった会話から判断力と計画性が育ちます。

子どもが「次のおこづかいまで買うのは待とう」「今日はセールだから買うチャンスかも」など、自分なりの”買う理由”を言葉にできるようになったら、それは考える力が育ってきたサインです。お金を使う場面こそ、“考える練習の場”であることを親子で意識しましょう。

③ キャッシュレスなどを通じてお金の流れを‟見える化”する

お金の流れを“見える化”することも、金銭感覚を育てる近道です。キャッシュレス決済で買い物をしたり、ATMから現金を引き出したりする際にお金の流れを一緒に確認することで、「お金がどう動いているか」の全体像を理解することができるようになります。

電子マネー決済やQRコードなどキャッシュレス化が進む今、「買い物をするとお金が減る」という感覚が持ちにくくなっています。こうした時代の流れにあわせてキャッシュレスでの金銭感覚を育てる工夫も意識しましょう。

④ 親も学びながら一緒に考える姿勢を持つ

金融教育は「親が教育するもの」ではなく、「親子で一緒に学ぶもの」でもあります。物価上昇、税金、社会保障など、身近な話題について一緒に考えながら調べ、知識を深めていくことで、子どもも自然と“学び続ける姿勢”を身につけます。

親が「知らなかったね」「一緒に調べよう」と素直に学ぶ姿を見せることが、最も良い教育になります。

⑤ 子どもの発達段階に合わせて内容を変える

子どもの理解力や経験に合わせて、話す内容を少しずつ変えていくことが大切。例えば、小学生のうちは「おこづかいの使い方」や「欲しいものを我慢する工夫」など、身近な体験からお金の基礎を教えます。

中学生になったら、「お金は働くことで得られる」「お金は社会の仕組みの中で流れている」といった視点も加えていきましょう。高校生では、アルバイトの契約や収入の管理・銀行口座の活用法・投資のリスクなど、将来に直結するテーマに触れていくのが効果的です。

子どもの関心や生活経験に合わせて話題を広げていくことで、学びが“生きた知識”として定着します。

ここからは、小・中・高校のそれぞれで育てたい力と、家庭でどのように実践をすれば良いかを具体的に紹介します。

小学生のうちに育てたいのが「お金の基礎理解」と「考えて使う力」です。

お金は魔法の道具ではなく、限りある資源であることを実感させることが第一歩。おこづかいを使って買い物をする、欲しいものを我慢するなどの体験を通して、「なぜこれを買う必要があるのか」「どんな価値があるのか」を自分の頭で考える習慣を育てましょう。

■小学校低学年:お金の存在意義と仕組みを知る

小学校低学年は「お金とは何か」を経験から学ぶ時期。自分で買い物をする経験を通じて「お金を使うとものが買える」「でもお金には限りがある」という感覚を育てましょう。

家庭での実践例

□ 親と一緒に買い物へ行き、お金を「渡す・受け取る」体験をさせる

□ 家で“お店やさんごっこ”をして、「100円で買えるもの」を遊びながら学ぶ

□ 自販機で支払いを任せ、「お金と引き換えに飲み物が買える」体験をさせる

□ 小銭の種類やそれぞれの大小をクイズのように楽しみながら学ぶ

■小学校中学年:お金の使い方と計画性を学ぶ

小学校中学年は「お金を計画的に使う感覚」を育てる段階です。「今買う or 待つ」「どらちが本当に必要?」など、「考えてから使う」習慣を作りましょう。

家庭での実践例

□ 欲しい物を「今買う/後日買う」で比較しながら話し合う

□ おこづかい帳の記録を習慣化するとともに「買った目的」と「満足度」を書かせる

□ チラシやネットで価格を比較し、「どれを買うべきか」を考える

□ 欲しい物リストを作って優先順位を考える

□お年玉を一緒に銀行に預けに行く

■小学校高学年:お金の価値や責任を理解する

小学校高学年は、金額の大きさや「お金=努力の対価である」ということを理解させる時期です。

お金の重要性を理解したうえで、自分で管理し、使い方に責任を持つ意識を育てましょう。

家庭での実践例

□ おこづかいを「使う・貯める」に分けて管理する

□ 家計支出の一部(食費・電気代など)の具体的金額を共有し、お金と生活の関わりを理解する

□ 家族でキャッシュレス決済 「セール・ポイント還元」の仕組みを話し合う

□ 家族旅行やイベントの費用を一緒に計算してみる

□ 自分の支出を1ヵ月ごとにまとめ、振り返りをする

中学生になると、行動範囲が広がり、お金を使う機会も増えてきます。この時期に意識したいのは、「お金と社会とのつながり」を結びつけて理解することです。

「なぜ働くとお金がもらえるの?」「お金はどこから生まれるの?」といった問いに対して、お金が労働による価値の創出や信頼の上に成り立っていることに気づけるように導いていくと良いでしょう。

親の仕事について、それがどのような価値を生み出しているのかを一緒に考えたり、職業体験や地域活動などを通して、「誰かの役に立つことが価値を生み、収入につながる」という視点や実感を得ることが、より深くお金の本質を理解していくことにつながります。

家庭での実践例

□「物価高・円安・税金」などのニュースから社会の動きを話題にする

□ 親の仕事について話すことで、「お金と社会のつながり」を考える

□ 銀行口座の管理を任せることで計画性と責任を意識させる

□ 職業体験から「働くことの意味とお金の価値」を考える

□ 地域活動に参加することで「社会に価値を提供できる」という実感を得る

高校生は、社会に出る前の“自立準備期”です。お金を“使う・貯める・増やす・備える”という4つの視点をバランスよく身につけることが重要です。

特に近年は、18歳で成人として扱われ、クレジットカードやローンの契約ができるようになりました。証券口座も18歳になれば親の同意なく開設・運用が可能です。

そのため、「リスクとリターン」「契約の責任」「自己判断の重さ」を学ぶ必要があります。

家庭での実践例

□ クレジットカードの仕組みや一括払い・分割払い・リボ払いの違いなどについて一緒に学ぶ

□ 投資信託・保険などのパンフレットを読み、仕組みやリスクを話し合う

□ 家計簿アプリを使って、自分の支出を管理する(スマホの課金含む)

□ 「大学進学に必要な費用」「一人暮らしの生活費」を調べ、現実的な金額を把握する

□ 将来の夢をもとに「その職業で得られる収入」「必要な生活費」をシミュレーションする

下記の記事でも、子どもとお金に関する情報を掲載しています。ぜひチェックしてみてください。

金融庁をはじめとする公的機関、生命保険協会、銀行などの中には金融教育に役立つウェブサイトや教材を提供しているところがあります。小学生や中学生向けに、理解しやすいようマンガで解説など工夫が凝らされているため、無理なく金融リテラシーを身につけることができるかもしれません。

学校での授業やこれまでお伝えしたような家庭での取り組みをベースに、補助的な形でこれらのウェブサイトや教材を活用するのもおすすめです。

【金融教育に役立つサイト・教材】

上記以外にも金融教育に役立つ情報を公開しているウェブサイトはいろいろあります。子どもに合ったものを探してみてください。

2022年4月より学校での金融教育が義務化されるなど、早い段階から金融リテラシーを身につけることの重要性が高まっています。

金融教育とは、お金や経済に関する知識や判断力を養い、将来の職業選択や資産形成を自ら考えて行動できる力を育てることにつながります。まさに「生きる力」を育むための教育といえるでしょう。

しかし、学校での教育だけに頼るのでは不十分なのも事実です。小学生のうちから買い物のなかで実践をさせたり、ニュースをきっかけに深く話したりといった、日常生活のなかで“リアルな金銭感覚”を育てることが欠かせません。

今回紹介した家庭での金融教育のポイントや、発達段階に合わせた実践例を参考にしながら、親子で楽しく金融リテラシーを高めていきましょう。

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

出版社の編集者を経て2005年4月に「エフピーウーマン」を設立。 雑誌、講演、テレビ・ラジオ出演などのほか『お金の教養スクール』を通じて女性がお金の知識をつけることの大切さを伝えている。『なぜかお金に困らない女性の習慣』(大和書房)、『ライフプランから考える お金の増やし方』(ナツメ社)など著書・監修書は70冊以上に及ぶ。