編集部

塾選ジャーナル編集部

保護者が知っておきたい受験・進路情報まるわかり!

保護者が知っておきたい受験・進路情報まるわかり!

「子どもの教育費っていくらかかるの?」「いつから、どう貯めればいいの?」

将来に備えたいと思いながらも、家計や制度のこととなると少し難しく感じてしまう方も多いのではないでしょうか。

この記事では、幼児期から大学までにかかる教育資金の目安やシミュレーション、家庭に合った貯め方、祖父母からの贈与制度までをわかりやすく解説します。

最新制度をふまえた「いま、できる備え方」を一緒に整理してみましょう。

編集部

塾選ジャーナル編集部

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

不安の為に教育資金を冷静のようとしている保護者は、「結局将来いくらくらい必要なの?」と疑問に思っているのではないです。

ここからは、当時はかからない教育資金の平均額を紹介します。

まずは、子どもの成長とともに教育資金がどの程度かかるのか確認していきましょう。

| 年間費用の平均 | 在学年数 | 金額 | |

|---|---|---|---|

| (公立幼稚園) | 約18万5,000円 | 3年 | 約55万5,000円 |

| (私立幼稚園) | 約34万7,000円 | 3年 | 約104万1,000円 |

| 小学校(公立) | 約33万6,000円 | 6年 | 約201万6,000円 |

| 小学校(私立) | 約182万8,000円 | 6年 | 約1,096万8,000円 |

| (公立) | 約54万2,000円 | 3年 | 約162万6,000円 |

| (中学校) | 約156万円 | 3年 | 約468万円 |

| 高校(公立) | 約59万8,000円 | 3年 | 約179万4,000円 |

| (私立) | 約103万円 | 3年 | 約309万円 |

| 大学(国立) | 約65万7,000円 | 4年 | 約291万円 |

| 大学(公立) | 約61万5,000円 | 4年 | 約285万1,000円 |

| 大学(私立) | 約130万6,000円 | 4年 | 約547万円 |

※大学の費用には入学金を含む。自宅通学を想定。生活費などの仕送りは含まれない。

幼稚園の年間費用の主な内訳は、授業料や給食費、教材・絵本代、遠足や発表会などの行事費です。

学校教育費は公立幼稚園で約6万9,000円、私立幼稚園で約15万4,000円。私立の場合、授業料や施設維持費が高く、制服や指定用品の購入費も上乗せされ、公立よりも高額になります。

公立小学校の授業料は無償ですが、教材費や遠足などの学校教育費や学校給食費が必要です。文部科学省の調査によると、公立の小学生にかかる教材費や通学関係費など学校教育にかかる費用は約8万2,000円です。学校外活動費は約21万6,000円です。

一方、私立小学校は授業料に加え、施設設備費、寄付金などが上乗せされており、学校教育の費用が約105万4,000円と高額です。習い事などの学校外活動費の平均も約72万円と高額になりやすいのが大きな特徴です。

公立中学校では小学校と同様に授業料は無償です。 給食費、教材費、制服代、部活動費などじっくり、学校教育費の平均は約15万円です。

公立に通う中学生は高校受験を控えており、学習塾などの習い事の費用が高額になる生徒が多いと言われます。学校外活動費の平均は約35万6,000円で、教育資金の50%以上を占めることがわかります。

一方、私立中学校では授業料に加え、教科書外活動費や設備などがかかり、学校教育費の平均は約112万8,000円。学習塾以外のスポーツや芸術文化に関する学びをしている家庭が多く、学校外活動費も約42万3,000円と比較的高額です。

公立・私立では高校料金がかかります。公立の授業料約4万5,000円に比べて、私立の授業料は約23万3,000円と高額です。

公立高校の学校教育費は約35万1,000円、学校外活動費は約24万6,000円です。学校の費用と習い事などの費用が同程度かかります。

私立高校では、学校教育費の平均が約76万6,000円で学校外活動費が約26万4,000円です。 学校外活動費は公立高校に通う生徒と大きな差はなく、授業料や学校の設備費などで教育費が高額になっていると考えられます。

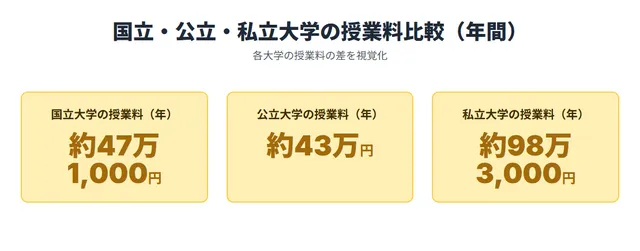

大学の教育資金には授業料やそのほかの学校納付金、通学費などが含まれていますが、費用の大半を占めるのは授業料です。

文部科学省の調査によると、国立の授業料は約47万1,000円、公立は約43万円、私立は約98万3,000円です。この結果から私立大学の授業料は高額であることがわかります。

また、理系学部や医療系では実験材料や施設利用料が高くなる傾向があります。 さらに下宿や一人暮らしの場合は、生活費や家賃などの仕送りが考慮されること自体が必要になるため、紹介した教育資金よりも高くなりやすいと認識してはいけません。

これまで見てきたように、公立と私立のどちらを選ぶかによって、教育費は大きく変わります。 特に差が大きいのは小学校から中学校にかけてです。

小学校の6年間では、公立が約201万6,000円なのに対して、私立では約1,096万8,000円と約900万円も差が生じます。また、中学校の3年間では公立が約162万6,000円、私立が約468万円と300万円以上の差があります。

小学校から大学まですべて私立の学校に通う場合は、公立に通うのと比べて数千万円の差が出ることもあるでしょう。

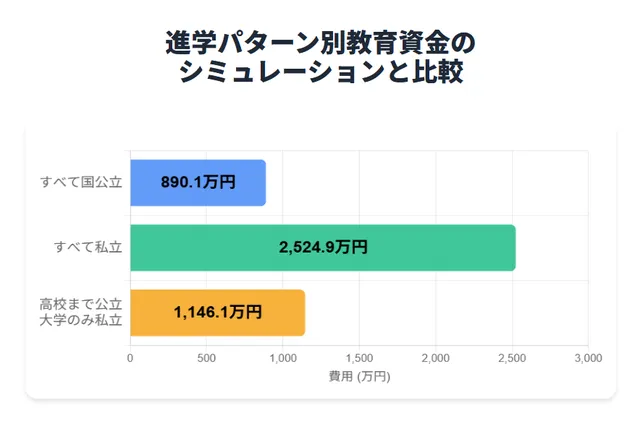

進歩が幼稚園から大学を卒業するまでにかかる教育費の総額は、どのような進路を歩くかによって大きく変動します。 いくつかの代表的なパターンで総額をシミュレーションし比較してみましょう。

| パターン | 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 合計 |

|---|---|---|---|---|---|---|

| すべて国公立 | 55.5 | 201.6 | 162.6 | 179.4 | 291.0 | 890.1 |

| すべて私立 | 104.1 | 1,096.8 | 468.0 | 309.0 | 547.0 | 2,524.9 |

| 公立高校まで私立大学 のみ |

55.5 | 201.6 | 162.6 | 179.4 | 547.0 | 1,146.1 |

習い事や一人暮らしの人などによって、教育資金は変動します。上記で紹介した金額より高くなる場合もありますので、余裕をもって教育資金を準備することが大切です。

これまで示してきた各学年の教育費には、授業料や教材費といった学校内でかかる費用だけでなく、塾や習い事などの「学校外活動費」も含まれています。

特に、受験を控える学年になると、学習塾や予備校に通う子どもが増えるため、学校外でかかる費用が家計の負担として大きくなる傾向です。中学校3年生や高校3年生では、受験対策費用が年間数十万円〜100万円以上になる可能性もあります。

提示した金額は暫定平均値であり、実際にかかる費用は、各家庭の教育政策や子どもの希望、居住地域によって大きく変動するので理解しておきましょう。

教育資金の準備方法は、ご家庭のライフスタイルや考え方によってさまざまです。すぐにまとまったお金を使えるのが誠実ですが、計画的に積み上げて将来の負担を考えます。

ここでは、「いつから、いくらいいか」という目標設定から、具体的な貯蓄・投資の方法、そして長く続けさせるための家計管理のコツまで解説します。

教育費の準備は、「とにかく早く、コツコツと」が基本です。 特に負担が大きくなる大学進学費用をゴールに設定し、そこから逆算してを立てるのがおすすめです。

例、大学入学までに300万円を準備する場合は次のとおりです。

0歳から始めた場合、月々約14,000円を積み上げて大学入学までに目標金額を達成します。 とりあえず、小学校入学時(6歳)から始めると積立金額は月々約21,000円となり、月々の負担が大きくなるでしょう。

教育資金の貯蓄は、早く始めるほど月々の負担が軽くなります。 まずは目標額を決め、ご家庭で無理なく続けられる積立額を探ってみましょう。

教育資金を準備するための代表的な方法は「学資保険」と「新NISA」です。 学資保険は、満期時にまとまったお金が認められる貯蓄型保険です。一方、新NISAの「つみたて投資枠」は、株式や投資利益を活用して資産を増やす方法です。それぞれの特徴を詳しく見ていきましょう。

| 学資保険 | 新NISA (つみたて投資枠) |

|

|---|---|---|

| 目的 | 教育資金を「確実に備え」 | 資産を「積極的に増やす」 |

| 特典 | ・契約者にいずれの将来であっても保障される(保険料払込負担) ・満期になると計画通りにお金が受け取れる |

・運用益が非金銭になる・ 学資保険より高いリターンが期待できる |

| 野球 | ・リターンは控えめ(インフレに弱い) ・途中で解約すると元本割れ※の可能性がある |

・元本保証がなく、相場によっては資産がリスクがある |

※元本割れとは、積み立てた金額よりも受け取る金額が少ないことです。

それぞれの方法にメリット・トーナメントがあるため、教育資金の使い道やリスクの許容度を考えて選びましょう。 安全性重視で、決めた時期に必ずお金を受け取りたい家庭には「学資保険」。リスクを理解した上で、とりあえずお金を増やしたい家庭には、新NISAがおすすめです。

また、学資保険でベースを固めつつ、残余資金で新NISAも活用するというように、両方を考えた一つの選択肢です。

投資や貯蓄だけでなく、財形貯蓄や定期口座などの方法もしっかりと、より効率的に教育資金を大切にされます。

財形貯蓄制度は、勤務先で給与から天引きで貯蓄できる制度です。「財形住宅貯蓄」と「財形年金貯蓄」なら、合計550万円までの元本からかい利子が非金銭になります。

一方、定期預金は始めるにあたり期間を決めて利用する口座認証です。元本が保証されており、普通口座よりも入金が高いのが特徴です。

これらの方法は資産を増やす力は小さいですが、「どこに元本を守れる」のかが大きなメリットです。

参考:厚生労働省「財形貯蓄制度」/一般社団法人全国銀行協会「定期口座」

教育費の準備は長い期間かけて行うのが一般的です。そのため、「長く続けられる仕組み」を家計に組み込むことが大切です。

ここでは家計管理のポイントを3つ紹介します。家庭全体のライフプランとのバランスを考えながら、無理のない計画を立てていきましょう。

給料が入ったら、まず教育資金用の口座に一定額を移しましょう。残ったら貯蓄ではなく「先に貯蓄して、残りで生活する」という習慣が、ぜひな資産形成の基本です。

スマートフォンの料金プラン、保険料、動画配信サービスなど、毎月決まって出ていくお金(固定費)は、一度書くだけで継続的な節約につながります。

家計全体のお金の流れを家計簿で見える化すると、無駄の出費に気付きやすくなります。 貯蓄の進捗も確認でき、モチベーション維持にも効果的です。

「子どもの進学費用が思っていたよりも頑張ろう」「急な出費に備えが追いつかない」といった悩みは、子育てにとって一時的に珍しいことではありません。

ここでは、教育資金が足りないときの代表的な3つの対処法「教育ローン」「助成金」「資金計画の立て直し」について、それぞれのポイントを解説します。

教育ローンは、子どもの入学金や授業料など、一時的にまとまったお金が必要なときに役立つ方法です。主に以下の2種類があります。

| 国の教育ローン (日本政策金融公庫) |

民間の教育ローン (銀行など) |

|

|---|---|---|

| 考え | ・低い (年2.85% ※2025年6月時点) ・固定資産 |

・やや高め (年2~4%程度) ・変動居住が多い |

| 借入限度額 | 350万円 (一定の要件で450万円) |

金融機関によるが、比較的高額 |

| 審査 | 任意の上限あり | 申込者の返答能力を審査 |

参考:日本政策金融公庫「教育一般貸付(国の教育ローン)」

教育ローンは先行「借金」です。 利用する際は、必ずシミュレーションを行い、無理のない計画を立てることが重要です。

また、国の教育ローンの権利は変動するため、検討する際は必ず日本政策金融公庫の公式サイトで最新の情報を確認してください。

ローンのおすすめはどこ?教育・思考・審査まで初心者向けにわかりやすく解説

奨学金は、子どもの「学びたい」という一生懸命を応援する制度です。一旦不要の「給付型」と、卒業後に必要な「貸与型」があり、奨学金を提供する機関によって特徴が大きく異なります。

援助金を提供している代表的な機関は、以下のとおりです。

助成金とは? 知らないと損する制度・申請方法、種類をわかりやすく解説【2025年版】

教育資金の準備は、一つの方法に頼るのではなく、複数の手段を上手に考えることが大切です。 教育資金に不安を感じたときは、まずは「いつまでに、いくら必要か」を先にして、準備の方法を考えてみましょう。

例:入学金などの短期間でまとまった費用が必要な場合は、教育ローンを活用して計画的に返済するのが現実的です。

また、授業料などの継続的な費用には、祖父母からの援助や貯蓄を利用します。

このように「短期的な借入」と「長期的な貯蓄・助言」を選択して、家計への負担を分散させ、無理のない資金計画を立てられます。

こどもの教育費がかさむなか、祖父母からの「教育資金の援助」は家計を助けるありがたい支援の一つです。しかし、ただお金を受け取るだけでは「贈与税」がかかる可能性もあり、制度を正しく知って活用することが大切です。

ここでは、教育資金の贈与に関わる非金銭制度の仕組みや、注意すべきポイントなどについてわかりやすく解説します。

教育資金の一括贈与に関する非金銭制度とは、祖父母など30歳未満の孫や子どもに対して、教育目的で最大1,500万円まで非金銭で贈れる制度です。

ただし、1,500万円の使い道には内訳があり、注意が必要です。

教育資金贈与とは?2026年3月まで最大1,500万円非課税の条件・手続き・注意点を解説

幼稚園や中学校、高校、大学などに直接支払われる費用は、最大1,500万円までと定められています。主に、入学金や授業料、修学旅行費など学校の教育を受ける際に必要な費用が対象です。

一方、学習塾などの習い事の月謝をはじめ、留学の渡航費などは学校以外に支払われる費用に分類され、最大500万円まで非金銭の対象となります。

この制度を利用するには、金融機関で「教育資金管理契約」を結び、贈与されたお金が教育目的に使われたことを証明する必要があります。

参考:文部科学省「教育資金一括贈与に係る贈与税の非金銭措置」/国税「母から教育資金などの一括贈与を受けた場合の贈与税の非金銭制度のあらまし」

教育資金の援助には、「教育資金一括贈与の非金銭枠」と、一般的な「年間110万円までの贈与非金銭枠」の2種類があります。それぞれの制度の違いを見ていきましょう。

参考:国税庁「祖父母から教育資金の一括贈与を受けた場合の贈与税の非金銭制度のあらまし」をベースに作図

まとまった金額を一度に贈与したい場合は「一括贈与」、毎年少しずつ、使い道も柔軟に援助したい場合は「暦年贈与」が向いています。

この非金銭制度は、最新のところ2026年3月31日までの期間限定の措置です。

とりあえず、制度が延長されるか、あるいは終了・変更されるかは未定です。利用を検討している場合は、早めに情報収集や準備を進めることをおすすめします。

非自由で教育資金を受け取るには、使い道を証明するための監査提出が必須です。例えば、宣伝や習い事の月謝などを支払ったあとに、金融機関に監査書を提出すると「教育目的に使われた」と認められます。

領収書を提出しなかったり、教育目的以外に使った場合は、贈与税の対象になってしまうので注意しましょう。

制度の利用を検討する際には、以下のような窓口で相談することを推奨します。

「知らなかった」では済まされないのが税金のルールです。後悔しないためにも、手続きを始める前に一度、専門の窓口で確認しておきましょう。

教育資金についての疑問は、子育て中の家庭なら誰でも一度は持っているものです。 特に「いつまでに」「どのくらいの金額を」「どの方法で」準備するべきなのかは、多くの保護者が気になるポイントです。

ここでは、よくある教育資金に関する疑問に対して、わかりやすくお答えします。

不安1人に必要な教育資金の目安は、進路のパターンで変わってきます。

この記事の中でも「進路別必要な教育資金一覧」を掲載しているので、進路パターンを組み合わせて計算してみましょう。

教育資金贈与の非現金制度を利用するための条件(2025年現在)は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 受贈者の年齢 | 30歳未満であること |

| 贈与者 | 直系尊属 (祖父母・父母など) |

| 贈与目的 | 教育資金に制限する (授業料・入学金・塾代など) |

| 非現金限度額 | 最大1,500万円 (学校外支出は500万円まで) |

| 契約方法 | 金融機関で「教育資金管理契約」を結ぶ |

| 領収書提出 | 教育目的に使用した証明が必要 |

| 結果制限 (2024年改正) |

受贈者の範囲で結果が1,000万円を超える場合は対象外 |

| 認証の有効期限 | 2026年3月31日まで (現行認証) |

とりあえず大学進学時(18歳)までに300万円を準備すると仮定した場合、毎月の積立額は以下のとおりです。

「教育資金の一括贈与に係る贈与税の非金銭措置」を利用すれば、子や孫一人あたり1,500万円まで非金銭で贈与できます。

この制度を利用する際には、以下の点に注意が必要です。

利用を検討する場合は、まず金融機関に相談してみましょう。

最も大きな教育資金の支出が発生するのは「大学進学時(18歳頃)」です。そのため、高校入学までにはある程度の準備を完了しておくのが理想です。

ここでは、教育資金を考えるためのおすすめのスケジュールを紹介します。

| 年齢 | 貯蓄スケジュール |

|---|---|

| 0~6歳(未就学) | 毎月積立で学資保険・新NISAなど開始 |

| 7~12歳(小学校) | 習い事や学童費用が増えるが、貯蓄も継続 |

| 13~15歳(中学校) | 定期的に家計を見直し、大学進学費を見据える |

| 16~18歳(高校生) | まとまった支出が増えるため、これまでの資金の取り込みの準備を進める |

ライフステージごとに必要な金額を理解し、「ずっと」「いくら」という小さな目標を立てて、無理なく準備を続けていきましょう。

この記事では、お子様の進路別に必要な教育資金の目安から、家庭に合った自立方、教育ローンや母からの援助制度までを幅広く解説しました。

教育資金は「いくら必要で、どう準備するか」が見えないと、不安になりがちです。

ゴールまでの期間が長いほど、月々の負担を抑えて計画的に進められます。完璧な計画でなくても構いませんので、「いま」できることから始めてみてください。

教育資金は家庭だけで必要はありません。困ったときは金融機関や専門家、自治体窓口などに相談し、制度や援助も上手に活用しましょう。

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。