編集部

塾選ジャーナル編集部

保護者が知っておきたい受験・進路情報まるわかり!

保護者が知っておきたい受験・進路情報まるわかり!

「うちの子、大学に進学するけど……学費、どうしよう。」

高校生の進学を控える保護者の多くが、学費の不安を抱えています。その解決策として注目されるのが「奨学金」です。

奨学金とは、経済的な理由で進学をあきらめないために、学生に対して資金を「貸与」または「給付」する制度で大学進学者のおよそ半数が利用しており、今や重要な選択肢の一つです。

とはいえ、「種類が多すぎてわからない」「返済が心配」「どれを選べばよいのか不安」という声も少なくありません。

本記事では、高校生の保護者が知っておきたい奨学金の基本から、申請の流れ、返済の仕組み、制度の選び方まで、2026年の最新情報をもとにわかりやすく解説します。

編集部

塾選ジャーナル編集部

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

大学や短大、専門学校の進学に向けて、経済的な不安が少しでもあるなら、なるべく早めに理解しておきたいのが「奨学金」です。奨学金とは、経済的な理由で進学や修学をあきらめることがないようにする、学業のための金銭的援助制度です。

奨学金に関する知識がないばかりに将来の可能性が狭まった、バイトばかりで学業に身が入らなかったなど、後悔がないようにしっかり調べて活用しましょう。

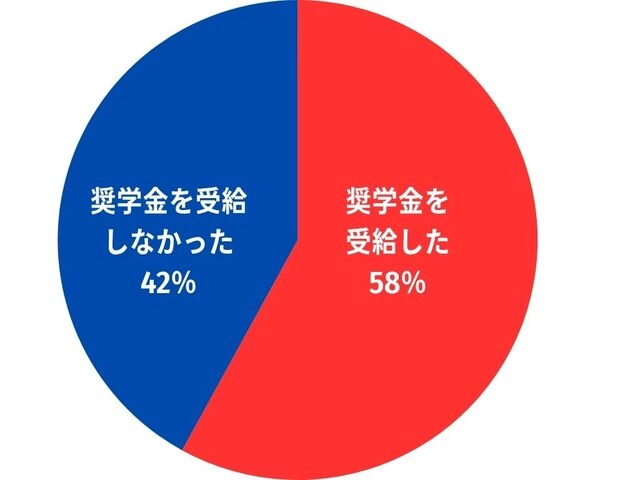

独立行政法人日本学生支援機構によると、奨学金を申請した大学生の割合は全体で約60%に上ります。申請者の中で実際に奨学金を受給した人の割合(受給率)は約96%と非常に高く、学生全体から見た受給率は約58%に達しています。

参照:独立行政法人日本学生支援機構「令和4年度学生生活調査報告」より抜粋し作成

特に大学学部(昼間部)や短期大学での受給率が高く、申請者のほぼ全員が受給しています。一方で、希望したが申請しなかった学生も一定数おり、この割合は年々減少傾向です。受給率が非常に高いことから、奨学金が多くの学生に実際に支給されている状況がわかります。

大学進学のための奨学金には国や財団、大学、自治体などが提供する制度があります。学費や生活費の負担を減らして、学生が安心して学業に専念できるようにする奨学金には、次のような役割があります。

奨学金にはさまざまな種類があって、理解するのが大変です。まずは、大きく「給付型」と「貸与型」の制度に分けられることを知っておきましょう。

将来の負担を考えて、給付型、無利子型、有利子型の順に利用を検討しましょう。

返済の負担が少ない奨学金ほど、家計や学力の採用基準は厳しくなっています。我が家の条件を入力して奨学金を検索できるサイトなどもあるので、利用してみてください。

学費を工面する方法には、奨学金だけでなく「教育ローン」や「授業料免除制度」もあります。奨学金との主な違いは次のとおりです。

| 奨学金 | 教育ローン | 授業料免除制度 | |

|---|---|---|---|

| 返済の有無 | 有/無(種類による) | 有 | 無 |

| 利用者 | 学生本人 | 主に保護者 | 学生本人 |

| 提供機関 | 日本学生支援機構など | 銀行・日本政策金融公庫など | 各大学 |

教育ローンは学生ではなく、保護者が借りて返済する制度です。日本政策金融公庫のほか、民間の金融機関が提供していて、一般的には借り入れた直後から返済がスタートします。2025年7月時点における日本政策金融公庫の教育ローンでは、金利は2.85%になっています。

<この記事もおすすめ>

教育ローンのおすすめはどこ?仕組み・金利・審査まで初心者向けにやさしく解説

大学が独自に提供する授業料免除制度は、経済的困窮や災害・不慮の事情などにより支援が必要な学生のために整備された制度です。授業料の全額もしくは一部が免除されるため、当然ながら返済の必要はありません。

学費が免除される制度には、国が実施する「高等教育の修学支援新制度」もあります。こちらの詳細は次項で見ていきましょう。

文部科学省は、「高等教育の修学支援新制度」を2020年4月に創設しました。

本制度は、経済的な困難を抱える学生に対して、給付型奨学金と授業料減免をセットにすることで、教育の機会を公平に確保することを目的としています。

2025年度からは「高等教育の修学支援新制度」を拡充しています。

<拡充の主な内容>

3人以上の子どもがいる家庭であれば、所得制限なしで大学・短大・専門学校(一定の要件を満たした学校が対象)の入学金および授業料が国が定める一定額まで無償となります。例えば私立大学の場合、 4年間で最大 70万円 ×4年+ 26万円が減免されます。

給付奨学金の資産要件が緩和され、生計維持者の人数にかかわらず、学生本人と生計維持者の資産額の合計が5,000万円未満であれば申請できるようになりました。子ども3人以上の多子世帯の場合には、3億円未満であれば授業料減免の対象となります。

学生の学修意欲と学修成果をより適切に評価するために、学業要件が見直されました。奨学金や授業料減免を継続するためには、以下のような新たな学業要件を満たす必要があります。

学業要件の変更については以下のとおりです。

🔳警告(支援は継続)となる要件

🔳廃止(支援打切り)となる要件

参照:文部科学省『令和7年度以降の「高等教育の修学支援新制度」の学業要件について』から抜粋しリストを作成

奨学金にはいくつかの種類があり、提供する機関によって特徴が大きく異なります。それぞれどのような役割があり、どのような学生が利用できるのかなど、見ていきましょう。

大学進学の奨学金といえば一般的なのが、文部科学省が管轄する独立行政法人 日本学生支援機構による制度です。「給付型」と「貸与型」のどちらもあるので、我が子が採用基準を満たすかどうか、まず本制度をチェックしてみるとよいでしょう。

🔳給付型

返済不要で、主に高等教育の修学支援新制度により、授業料減免と併用して支給されます。世帯収入の基準を満たしていれば、成績だけで判断されることはなく、学ぶ意欲があれば支援を受けられます。。給付奨学生として採用された後も、在学中は学業成績や学修状況、生活状況等の報告を行い、適格認定を受けて支援が継続されます。

🔳貸与型

返済が必要で、無利子型の第一種と有利子型の第二種に分かれ、学力や家計を基準に選考されます。無利子型の方が基準がかなり厳しいため、大半の学生が有利子型の利用となっています。さらに出費がかさむ入学時に一時金として貸与される入学時特別増額貸与奨学金(利子付)もあります。

住んでいる地域や学校の所在地によっては、地方自治体の奨学金制度を利用できることもあります。多くは無利子または低金利で、採用基準も比較的緩やかなのが特徴です。ただし、他の奨学金とは併用できないこともあるので注意しましょう。

また、大学も独自に給付型や貸与型の奨学金制度を用意しています。成績やスポーツが優秀であったり、特定の研究への支援型であったりすることが多く、競争率は高めです。

企業や個人が出資して設立した財団法人などによる奨学金制度もあります。遺児などを対象にした「あしなが育英会」が運営する無利子の奨学金制度をご存じの方は多いでしょう。他にも「キーエンス財団」「電通育英会」「DAISO財団」などによる給付型の奨学金制度があります。

奨学金検索サイトなどを活用して、子どもが対象となる奨学金があるかどうか確認しておきましょう。

奨学金の主な制度である日本学生支援機構の奨学金について、具体的に見ていきます。

まずは、給付型奨学金の場合から説明します。

まず、支援区分のしくみ(第1〜第4区分)を確認しましょう。

🔳支援区分のしくみ(第1〜第4区分)

| 支援区分 | 収入基準 |

|---|---|

| 第1区分 | 本人と生計維持者の市町村民税所得割が非課税。 |

| 第2区分 | 本人と生計維持者の支給額算定基準額の合計が100円以上25,600円未満。 |

| 第3区分 | 本人と生計維持者の支給額算定基準額の合計が25,600円以上51,300円未満。 |

| 第4区分(※) | 本人と生計維持者の支給額算定基準額の合計が51,300円以上154,500円未満。 |

| 補足 | 第1区分:住民税非課税世帯が対象(もっとも手厚い支援) 第2〜4区分:一定の収入上限内で段階的に支援。年収が高くなるほど支援は小さくなる |

参照:日本学生支援機構「奨学金 早わかりガイド 予約採用」。「令和6年度からの『高等教育の修学支援新制度の中間所得層への拡大に係る対応について(第4区分)』」を参照し作成

収入基準の欄を見てのとおり、区分ごとに支援額や対象条件が異なります。

一般的に奨学金を申し込む時期には、高校で申し込む「予約採用」と、大学で申し込む「在学採用」があります。

| 予約採用 | 在学採用 | |

|---|---|---|

| 申込時期 | 高校3年生(春から開始) | 進学後(春・秋) |

| 申込方法 | 高校経由 | 大学や専門学校経由 |

| 支給開始 | 「進学届」提出月から1~2か月後 | 採用から2か月後 |

| 採用結果 | 入学前に判明(秋〜冬) | 春に申請:6月~8月ごろ 秋に申請:11月~1月ごろ |

奨学金を検討しているなら、高校3年生になったらすぐに高校の先生に確認してみましょう。予約採用の場合は、最終的に辞退することもできるので、経済的な心配があったらとりあえず手続きを進めておくことをおすすめします。

在学採用は予約採用よりも家計基準が柔軟なことが多くなっています。進学前に奨学金を得られなかったら、在学採用に再応募できるか調べてみましょう。

次に、給付型奨学金の収入に関する基準を確認しましょう。

主に年間の「総収入金額」と「所得金額」の目安を、申請のタイミングが進学前(予約採用)なのか、進学後(在学採用」なのかで見る必要があります。

🔳(〇)が給与所得者の世帯(年間の総収入金額)

| 世帯人数 | 想定する世帯構成 | 第1区分 | 第2区分 | 第3区分 | 第4区分 |

|---|---|---|---|---|---|

| 2人 | 本人、親A(〇) | 207万円 | 298万円 | 373万円 | 630万円 |

| 3人 | 本人、親A(〇)、中学生 | 221万円 | 298万円 | 373万円 | 630万円 |

| 4人 | 本人、親A(〇)、親B(無収入)、中学生 | 271万円 | 303万円 | 378万円 | 635万円 |

| 4人 | 本人、親A(〇)、親B(給与所得者)、中学生 | 親A:221万円親B:115万円 | 親A:242万円親B:155万円 | 親A:320万円親B:155万円 | 親A:587万円親B:155万円 |

| 5人 | 本人、親A(〇)、親B(パート)、大学生、中学生 | 親A:321万円親B:100万円 | 親A:395万円親B:100万円 | 親A:461万円親B:100万円 | 親A:698万円親B:100万円 |

🔳(〇)が給与所得者以外の世帯(年間の所得金額)

| 世帯人数 | 想定する世帯構成 | 第1区分 | 第2区分 | 第3区分 | 第4区分 |

|---|---|---|---|---|---|

| 2人 | 本人、親A(〇) | 135万円 | 192万円 | 245万円 | 439万円 |

| 3人 | 本人、親A(〇)、中学生 | 147万円 | 196万円 | 250万円 | 443万円 |

| 4人 | 本人、親A(〇)、親B(無収入)、中学生 | 182万円 | 212万円 | 287万円 | 475万円 |

| 4人 | 本人、親A(〇)、親B(給与所得者)、中学生 | 親A:147万円親B:115万円 | 親A:148万円親B:155万円 | 親A:201万円親B:155万円 | 親A:403万円親B:155万円 |

| 5人 | 本人、親A(〇)、親B(パート)、大学生、中学生 | 親A:217万円親B:100万円 | 親A:277万円親B:100万円 | 親A:353万円親B:100万円 | 親A:530万円親B:100万円 |

参照:独立行政法人日本学生支援機構「進学前(予約採用)の給付奨学金の家計基準」から抜粋し作成

なお、数字はあくまで「目安」です。実際の審査では、収入だけでなく家族構成や社会保険料、障がいの有無なども考慮されます。上記の年収・所得を少し超えていても対象になることもあります。

表を見ただけでは判断が難しいこともあるので、より正確な判断をしたい場合は、日本学生支援機構の「進学資金シミュレーター」の活用がおすすめです。

進学後(在学採用)の場合は、以下のとおりです。引き続き、数字はあくまで「目安」として見ましょう。

🔳(〇)が給与所得者の世帯(年間の収入金額)

| 世帯人数 | 想定される世帯構成 | 第1区分 | 第2区分 | 第3区分 | 第4区分 |

|---|---|---|---|---|---|

| 2人 | 本人、母(〇)(給与所得) | 229万円 | 332万円 | 402万円 | 649万円 |

| 3人 | 本人、母(〇)(給与所得)、高校生 | 289万円 | 391万円 | 457万円 | 677万円 |

| 4人 | 本人、親A(〇)、親B(無収入)、高校生 | 295万円 | 395万円 | 461万円 | 698万円 |

| 4人 | 本人、親A(〇)・親B(〇)、高校生 | 親A:295万親B:115万 | 親A:336万親B:155万 | 親A:409万親B:155万 | 親A:656万親B:155万 |

| 5人 | 本人、親A(〇)、親B(パート)、高校生・中学生 | 親A:321万親B:100万 | 親A:395万親B:100万 | 親A:461万親B:100万 | 親A:698万親B:100万 |

🔳(〇)が給与所得者以外の世帯(年間の所得金額)

| 世帯人数 | 想定される世帯構成 | 第1区分 | 第2区分 | 第3区分 | 第4区分 |

|---|---|---|---|---|---|

| 2人 | 本人、母(〇) | 144万円 | 212万円 | 272万円 | 452万円 |

| 3人 | 本人、母(〇)、高校生 | 182万円 | 257万円 | 311万円 | 494万円 |

| 4人 | 本人、親A(〇)、親B(無収入)、高校生 | 196万円 | 277万円 | 348万円 | 526万円 |

| 4人 | 本人、親A(〇)、親B(給与所得)、高校生 | 親A:179万親B:115万 | 親A:205万親B:155万 | 親A:262万親B:155万 | 親A:453万親B:155万 |

| 5人 | 本人、親A(〇)、親B(パート)、高校生・中学生 | 親A:217万親B:100万 | 親A:277万親B:100万 | 親A:353万親B:100万 | 親A:530万親B:100万 |

参照:日本学生支援機構「進学後(在学採用)の給付奨学金の家計基準」から抜粋し作成

給付型奨学金の資産基準は「予約採用」でも「在学採用」でも、学生本人と保護者(生計維持者2人まで)の資産を合計して、5,000万円未満であることが条件です。

貸与型奨学金の種類と受けるための家計基準は、次のようになっています。

| 希望する奨学金 | 家計基準(貸与額算定基準額) |

|---|---|

| 第一種・第二種併用貸与 | 生計維持者の貸与額算定基準額が164,600円以下であること |

| 第一種奨学金 | 生計維持者の貸与額算定基準額が189,400円以下であること |

| 第二種奨学金 | 生計維持者の貸与額算定基準額が381,500円以下であること |

参照:日本学生支援機構「大学等で受ける第一種奨学金の家計基準(在学採用)」から抜粋し作成

なお「生計維持者」は、学生・生徒の学費や生活費を負担する人を指していて、原則、父母が該当します。

次に、収入に関する基準を確認しましょう。給付型と同じく、申請のタイミングが進学前(予約採用)なのか、進学後(在学採用」なのかで見る必要があります。

| 世帯人数 | 想定する世帯構成 | (〇)が給与所得者の世帯 | (〇)が給与所得者以外の世帯 | ||||

|---|---|---|---|---|---|---|---|

| (世帯の年間の給与収入金額) | (世帯の年間の所得金額) | ||||||

| 第一種 | 第二種 | 併用貸与 | 第一種 | 第二種 | 併用貸与 | ||

| 2人 | 本人、親A(〇) | 761万円 | 1,166万円 | 706万円 | 546万円 | 893万円 | 500万円 |

| 3人 | 本人、親A(〇)、親B(無収入) | 716万円 | 1,113万円 | 661万円 | 536万円 | 879万円 | 489万円 |

| 4人 | 本人、親A(〇)、親B(〇)、中学生 | 803万円 | 1,250万円 | 743万円 | 552万円 | 892万円 | 506万円 |

| 5人 | 本人、親A(〇)、親B(〇)、中学生、小学生 | 905万円 | 1,334万円 | 841万円 | 629万円 | 958万円 | 585万円 |

参照:日本学生支援機構「大学等で受ける第一種奨学金の家計基準(在学採用)」から抜粋し作成

こちらも表中の数字はあくまで目安です。収入基準は収入・所得に基づく課税標準額等により設定されています。世帯構成、障がい者の有無、各種保険料の支払い状況等により、目安の金額を上回っていても対象となる場合や、下回っていても対象とならない場合があることを覚えておきましょう。

貸与型の奨学金も進学資金シミュレーターで、収入基準に該当するのかどうか確認できます。

| (●)が給与所得者の世帯 (年間の収入金額) |

(●)が給与所得者以外の世帯 (年間の所得金額) |

||||||

|---|---|---|---|---|---|---|---|

| 世帯人数 | 想定する世帯構成 | 第一種 | 第二種 | 併用貸与 | 第一種 | 第二種 | 併用貸与 |

| 2人 | あなた、親A(ひとり親)(●) | 777万円 | 1,180万円 | 722万円 | 559万円 | 905万円 | 513万円 |

| 3人 | あなた、親A(●)、親B(無収入) | 732万円 | 1,127万円 | 677万円 | 550万円 | 891万円 | 503万円 |

| 4人 | あなた、親A(●)、親B(●※1)、高校生 | 880万円 | 1,309万円 | 826万円 | 613万円 | 937万円 | 566万円 |

| 5人 | あなた、親A(●)、親B(●※1)、高校生、中学生 | 972万円 | 1,387万円 | 911万円 | 678万円 | 1,003万円 | 646万円 |

参照:日本学生支援機構「大学等で受ける第一種奨学金の家計基準(在学採用)」から抜粋し作成

引き続き、表中の数字はあくまで目安です。進学資金シミュレーターで、収入基準に該当するかどうか確認してみてください。

次に学力基準について見てみましょう。

学力基準は「給付型」「貸与型(第一種)」「貸与型(第二種)」に分けて考えます。

| 種類 | 学力基準 |

|---|---|

| 給付型 | ・高校の全履修科目の評定平均値が、5段階評価で3.5以上 ・学習意欲を有する |

| 貸与型 (第一種、無利子) |

高校1年生:全履修科目の評定平均値が、5段階評価で3.5以上 高校2年生:学部上位3分の1以内 |

| 貸与型 (第二種、有利子) |

①平均以上の成績 ②特定の分野で優秀な能力を有する ③学習意欲を有する 上記のいずれか一つ |

家計基準と同じように、学力基準も給付型、貸与型(無利子)、貸与型(有利子)の順に採用基準が緩やかになりますが、将来の負担も考えて申し込む型を検討してみましょう。

日本学生支援機構の奨学金は、インターネット(スカラネット)から申し込みます。申し込みには

などが必要になります。

マイナンバーを提出できない人や外国籍の人など、その他にも提出書類が必要な場合もあるので、日本学生支援機構のサイトをよく確認しておきましょう。

いつ、どのような手順で奨学金の申し込みをするのか、予約採用と在学採用に分けて確認しましょう。

・申請時期

高校3年生の5~6月。高校等から申し込み書類の受け取り、申し込み手続きを行う。

※申し込み期限は、在籍する高校等に確認

・申請の手順

・選考結果の通知

申込・推薦期限の2か月後に学校へ通知。

・初回の振込

「進学届」等の必要書類が不備なく提出された場合、提出月からおおむね1~2か月後に初回の奨学金が振り込まれます。

・申請時期

大学入学後、学校が定める提出期限までに必要書類を学校に提出

・申請の手順

・選考結果の通知

申込書類が不備なく提出された場合、申込締切月の2か月後の初旬に国内連絡者宛てに採否結果通知を送付。

・初回の振込

申込締切月の2か月後

・その後の手順

奨学金の振り込み開始後に

「スカラネット」は、日本学生支援機構が運営する奨学金のオンライン手続きシステムです。高校での予約採用にも進学後の在学採用の申し込みにもスカラネットを使います。

スカラネットの申し込みに必要な「ユーザID」と「パスワード」は、申請時に在学している学校(高校か大学)から受け取ってください。各学校が定める入力期限までにスカラネットにログインして、申し込み情報の入力とマイナンバーの提出をします。

パソコンだけでなくスマートフォンからも利用できます。受付時間の8時から25時までであれば、場所を問わずに手続きが完了するので、勤務先の休憩時間などにも使えて便利です。

画面はセキュリティ上、1画面あたり30分の入力制限時間が設けられています。制限時間をすぎると、自動的にタイムアウトになり、最初からやり直しになるため気をつけましょう。

初回ログインにはメールアドレスの登録が必要です。迷惑メール設定をしていると、認証メールが届かないこともあります。

また、システム環境にも注意が必要です。OS(オペレーティング・システム)とブラウザ(ホームページ閲覧ソフト)の推奨環境は以下のとおり。正常に動作するように事前に確認してからログインしましょう。

希望どおり奨学生として採用されたら、奨学金はいつ振り込まれるのか、事前に確認しておきたいですよね。また、継続して奨学金制度を利用するために知っておかなければいけない手続きや条件もあるので、しっかりおさえておきましょう。

奨学金の振込日は毎月11日です。例外もあり、4月は21日、5月は16日となっており、金融機関の休業日はその前営業日になります。

また、きちんと振り込まれるのかが気になるのが初回ですが、以下が目安となっています。

在学中に引き続き奨学金を受け取るためには、必要な手続きがあります。毎年、忘れないようにしましょう。

貸与奨学金の場合、毎年 12月~1月ごろに 「奨学金継続願」 を提出します。期限をすぎると自動的に廃止扱いになってしまうので注意しましょう。

給付奨学金の場合は、毎年4月に「在籍報告」を提出する必要があります。こちらも未提出だと給付奨学金の振り込みが停止します。

奨学生になっても、成績や出席率などによっては奨学金が使えなくなります。毎年度末に成績や生活態度、世帯年収などを「適格認定」し、その結果によって

が判断されます。例えば、給付奨学生で3.の停止に該当するのは次のような学生です。

このように奨学金を続けてもらうには、学業成績などの基準をクリアしなければなりません。どのような基準になっているのか、あらかじめ確認しておくとよいでしょう。

卒業または退学の7か月後から奨学金の返済が始まります。毎月の返済額や期間、総返済額は返済の仕方によって変わってくるので注意が必要です。

子どものキャリアプランなどに適した返還方式を選びましょう。ただし、第二種の奨学金は定額返還方式しか使えません。

所得連動返還方式

年収に応じて返済額が変動

就職直後や出産など所得が低いときの負担を軽くできる

定額返還方式

毎月同じ額を返済

一定なので返済計画が立てやすく、早めに完済しやすい

第二種奨学金の利子は、貸与が終わるときに決定。奨学金を申し込むときに選んだ利率方式で計算されます。

利率固定方式 :貸与終了時の利率が、返還完了まで適用

利率見直し方式:貸与終了時の利率を、約5年ごとに見直し

令和7年に貸与が終わった人では、固定方式が年1.440%、見直し方式が年0.900%でした。

「減額返還 」「返還期限猶予」「在学猶予 」など、病気や失業等で返還が難しくなった人のための救済制度があります。もしもの時に備えて、覚えておきましょう。

我が子の場合、実際にいくらの総返済額になり、いつ完済するのかなどの予測がしたいときは、先述した奨学金貸与・返還シミュレーションを使って調べてみましょう。

進学先や奨学金の種類、返還方式、借りたい額などを入力すれば簡単に試算することができます。

350万円の第二種奨学金を定額返還方式、貸与利率1.440 %で借りた場合をシミュレーションすると以下のようになります。

| 返済額(月) | 返済回数 | 返済総額 | 返済期間 |

|---|---|---|---|

| 16,895 円 | 240 回 | 4,054,860 円 | 20年 |

奨学金の全額、または一部を繰り上げて返済することができます。貸与型の第二種(有利子)を利用している場合は、繰り上げた期間の利子がかかりません。

貸与型奨学金の返済を免除してくれる制度もあります。大学院で優れた研究や業績のあった奨学生は、指導教員の推薦や認定委員会の審査により、全額または半額が免除されることがあります。

また、奨学生本人の死亡や高度障害によって返済ができなくなったときは、残額の全額が免除されます。

期日までに返済がないと、延滞金が課されてしまいます。また本人だけでなく連帯保証人、保証人に文書と同時に電話による督促がいくことになります。

失業や災害などの理由があれば、月々の返済額を少なくして返済期間を延ばしたり、一定の期間返済を待ってもらったりもできます。返済が困難になったら、そのような制度が使えるかどうか早めに問い合わせてみましょう。

親子でもタブー視されがちなお金の話。でも、子どもの夢を叶えるのに教育資金が足りない、となったら避けるわけにはいきません。子ども本人がデメリットも踏まえて理解してから、進路選択と奨学金の利用ができるように、正直に親子で話し合いましょう。

子どもが志望校を決めてから、「私大は無理」「自宅通学のみ」など、経済的な理由で条件を後出しすると受験へのモチベーションを下げてしまいますよね。

なるべく早めに進学にかかる費用を見積もり、奨学金の利用が必要であれば、子どもにわかりやすく説明できるように詳細を調べておく必要があります。給付型や貸与型といった種類、採用基準となる家計基準、返済の仕組みなど、まずは親が一通り理解しておきましょう。

子どもが不安にならないように、制度の仕組みや背景をわかりやすく伝えましょう。大学進学者のおよそ半数が利用している今、前向きなニュアンスで話したい奨学金ですが、将来の生活設計にかかわりますから、その影響や責任についても理解を促しましょう。

奨学金とは何か、その仕組みと役割について教えましょう。さらに我が家が使える教育費の上限を伝えて、進学先によって奨学金がいくら必要になるのか話し合います。

返済がいらない給付型と、返済が必要な貸与型があり、家計や成績によって利用できるかどうかが決まることを説明しましょう。そのうえで「◯◯という制度を使うのであれば、将来いくらの返済が必要になるのか」などを一緒に確認してください。

給付型でなければ、奨学金といっても借金です。それでも進学する意欲があるのか、見極めましょう。社会経験のない子どもだけの判断に任せてしまうのは危険です。あまりに多額であれば親がブレーキをかけることも肝心です。

貸与型であれば、卒業後に月々いくら返済することになるのかシミュレーションしましょう。せっかく奨学金という制度があるのだから、不安を煽る必要はありませんが、“借りる”という意識は大事にさせましょう。

奨学金を知っていれば、お金が理由で進学をあきらめずに済みます。家庭に経済的な困難があっても、自分の進路を前向きに選べるようになるのです。

ただし、貸与型の奨学金は、卒業後に返済する義務があり、利子がつくタイプもあるため、返済が始まってから「こんなに返すのか」と後悔しないためにも、借りる前に仕組みやリスクを理解しておくことは大切です。

さらに奨学金によっては、成績や部活動、地域活動の実績が採用基準になることもあります。高校生活が評価につながるため、早めに考えておくことでチャンスが広がります。

もらうタイプの給付型なのか、借りるタイプの貸与型なのかを確認。さらに貸与型には無利子と有利子があるので注意します。

高校在学中に申し込む、予約採用の利用が基本。もしも逃してしまったら進学後に申し込む、在学採用について調べましょう。

奨学金が利用できるかどうかは主に学力(成績の平均値など)、家計基準(保護者の年収)によって決まり、場合によっては部活動の実績などが対象となることも。自分が基準を満たしているか早めに確認を。

卒業後の返済に備えるために、月々いくら返すのか、何年かかるのかをシミュレーションしておくと安心です。

日本学生支援機構の給付型奨学金(返済不要)を利用するには、「収入基準」と「資産基準」の両方を満たす必要があります。

収入基準は第1〜第4区分に分かれ、たとえば4人家族(親2人+高校生)の場合、給与所得ベースでの年収目安は、第1区分で約295万円未満、第2区分で約395万円未満、第3区分で約461万円未満、第4区分で約698万円未満です。また、学生本人と生計維持者(原則2人)の資産合計が5,000万円未満であることも条件です。

ただし、収入だけでなく家族構成や税制上の条件により判定されるため、詳しくは「進学資金シミュレーター」などを活用して確認するのがおすすめです。

参照:日本学生支援機構「進学後(在学採用)の給付奨学金の家計基準」

奨学金の返済期間は、借入額・返還方式・利率によって異なりますが、日本学生支援機構の貸与型奨学金では、原則として返還期間は最長20年以内と定められています。

たとえば、第二種奨学金(有利子)で400万円を借り、年1.44%の固定金利・定額返還方式を選んだ場合、月々約1.9万円を20年間(240回)かけて返済する計算です。ただし、月の返済額を増やせば期間を短縮できますし、繰上返還も可能です。

給付型と呼ばれる奨学金は名称のとおり、返済不要の奨学金なので、そういう意味ではいちばんお得です。

給付型の奨学金を提供している団体には、日本学生支援機構だけでなく、各大学や地方自治体、企業などの民間団体があります。それぞれ家計や成績の基準が異なりますので、我が子が当てはまるかどうか確認してみましょう。

確かに貸与型の奨学金であれば、卒業後に返済義務があります。さらに有利子の奨学金は返済総額も多くなり、かなりの負担となる可能性もあるでしょう。

しかし成績や家計状況によっては無利子や給付型も使えます。また、卒業後の所得に応じて返済額が決まる仕組みなどもあります。正しく理解して我が子に合った制度を選べば、大きなリスクではなく、進学の支えになってくれます。

各制度によってそれぞれ手続き方法が違いますが、辞退することも途中返還することもできます。日本学生支援機構であれば、学校の事務課などを通して、延長・終了の手続きを行います。

ただし貸与型では辞退の7か月後から返済がスタートするので注意が必要です。引き続き在学するときは卒業まで返済を猶予してもらうこともできます。卒業・退学時にまとめて返したい場合は、貸与終了の翌月以降すぐに繰り上げ返済の申し込みが可能です。

日本学生支援機構の場合、貸与型であれば給付型とも併用できます。他団体が運営する制度とも併用が可能です。給付型は国費によらない他団体の奨学金であれば認められています。

大学独自や自治体、民間団体の奨学金には、併用不可とするものも多くあります。例えばキーエンス財団の奨学金は、日本学生支援機構の給付型は併用できず、貸与型のみ併用できます。各制度によって条件が異なりますので、申し込む前に確認が重要です。

奨学金は大学進学のための大きなサポートとなりますが、選び方を間違えると将来に負担をかけてしまうこともあります。返済が必要な貸与型の場合、返済総額や利息、返済期間をしっかりシミュレーションして、無理なく返せる奨学金を選ぶことが大切です。

また、給付型のように返済不要なものは最も有利ですが、採用基準が厳しくなるため、事前に自分に合った制度を理解し、申請条件を確認しておきましょう。複数の奨学金を併用する際も条件をしっかり確認し、重複しないように注意が必要です。

万が一の状況に備え、返済猶予制度などのサポートも考慮し、適切な選択をしましょう。

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。