編集部

塾選ジャーナル編集部

保護者が知っておきたい受験・進路情報まるわかり!

保護者が知っておきたい受験・進路情報まるわかり!

「学費っていつまでに、いくら用意すればいいの?」

「祖父母が援助してくれるって言うけど、贈与税は大丈夫?」

そんな悩みや不安を抱える方に注目されるのが「教育資金の一括贈与」という制度です。

教育資金の一括贈与とは、祖父母などの直系尊属が子や孫に対し、最大1,500万円までの教育資金を非課税で一括贈与できる特例制度で、期限は2026年3月までです。学費や入学金、塾・習い事など、教育にかかる幅広い費用をカバーできるうえ、相続税対策としても活用されています。

この記事では「教育資金贈与とはどんな制度なのか?」「非課税枠はいくらで、いつまで使えるのか?」「対象となる教育費や、注意すべき落とし穴は?」「実際の手続きはどう進めればいいのか?」といった疑問に丁寧に解説します。

編集部

塾選ジャーナル編集部

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

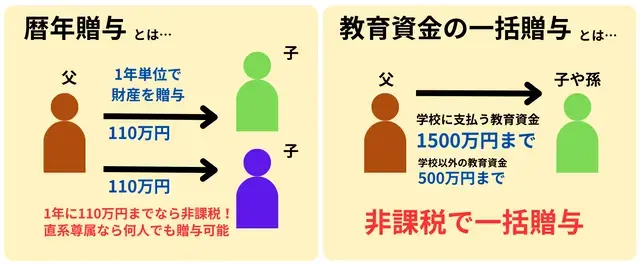

教育資金の一括贈与とは、祖父母や父母が30歳に満たない子や孫に対して、最大1,500万円(学校以外の塾などへ支払う場合は最大500万円)の教育資金を非課税で贈与する制度のことです。

子どもや孫の教育費負担を軽減できるほか、相続税対策としての効果も期待できます。

まずは教育資金の一括贈与がどのような制度なのか、その目的や背景、暦年贈与との違いなどの概要を見ていきましょう。

昔と比べて多くの子どもが大学まで進学するようになりました。小学校から高校までは12年間で、大学まで進むと16年間に及ぶため、長期的な資金計画が必要です。

一般的に、祖父母と孫といった親族間でも、個人間で一定額以上のお金・資産の贈与があった際は、受贈者(受け取った側)に贈与税がかかります。しかし、年110万円までの贈与や、扶養義務者間がその都度支払う生活費・教育費は非課税です。

孫と同居している場合は必要な教育資金を都度贈与しやすいですが、別居している場合は簡単ではありません。そのため、ある程度まとまった額の教育資金を一括で贈与する需要が出てきました。

また高齢者の資産を子どもや孫に移すことで資産の流動化を図り、経済を活性化する狙いもあります。

教育資金の一括贈与と区別しておきたいのが、暦年贈与(れきねんぞうよ)です。

暦年贈与では1月1日から12月31日までの1年間で、贈与額が110万円以下であれば贈与税がかかりません。110万円を超えた場合は、超えた分について贈与税がかかります。複数人から贈与を受けている場合は、合算して税額を計算します。

また課税が発生する贈与を祖父母や父母といった直系尊属からするときは、特例税率が適用され、一般税率と比べて率が低く設定されているのが特徴です。

| 基礎控除後の課税額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

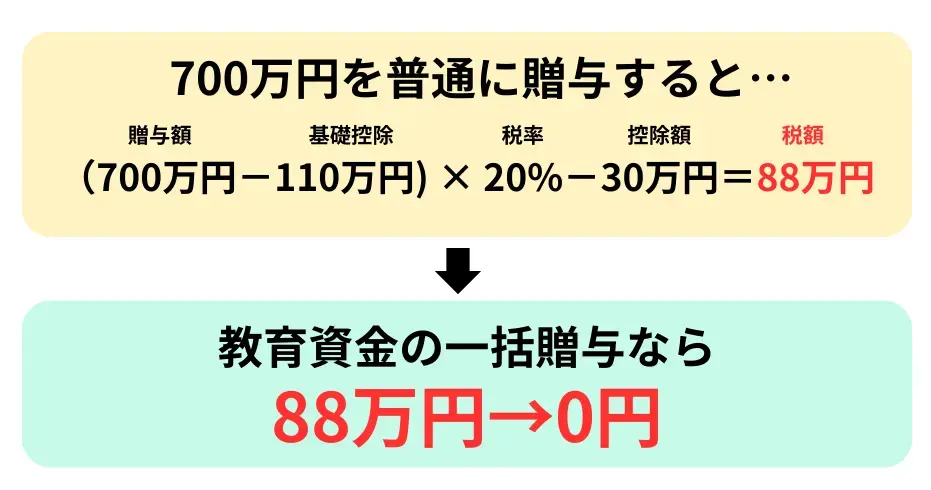

贈与税は「(贈与額-基礎控除110万円)× 税率-控除額」で計算できます。例えば、祖父母から1年間に700万円を贈与された場合の贈与税は下記のように計算されます。

贈与税は88万円ですが、教育資金の一括贈与では最大1,500万円までが非課税です。

教育資金として非課税でお金を贈与できるのは直系尊属だけです。

直系尊属は直通する系統の親族のことで、父母や祖父母といった自分よりも前の世代を指します。叔父や叔母、兄弟などは含まれません。

教育資金として非課税でお金を受け取れるのは子どもや孫など、自分より後の世代に該当する直系卑属です。ただし「30歳に満たないこと」「前年の合計所得金額が1,000万円以下であること」といった要件があります。

大きい額の教育資金を非課税で渡せるのが教育資金贈与の魅力ですが、それにはいくつか条件があります。教育資金贈与が非課税になる条件と、上限額の詳細について確認していきましょう。

最大1,500万円を非課税にするための条件は、次のとおりです。

受贈者の前年の合計所得が1,000万円以下に限り、一括贈与の制度を利用できます。

また受贈者(贈与を受け取る側)が30歳になると契約自体が終了するため、30歳に満たないことも条件です。

「学校等以外に対して直接支払うもの」は上限500万円までが非課税となります。学習塾やそろばん塾、スポーツやピアノといった習い事、通学定期券代などが該当します。

さらに受贈者が23歳を超えると、非課税となる教育資金の範囲が限られる点も注意しましょう。学校などの教育機関や教育訓練受講以外にかかる、習い事といった費用は非課税となりません。

教育資金贈与の非課税期間は、2026年3月31日までです。当初は2023年3月31日までの期間限定でしたが、税制改正に伴って2026年3月31日まで延長されました。

一括贈与の対象となる教育資金は、大きく「学校教育に関わるもの」と「学校外教育に関わるもの」に分けられます。

学校教育に関わるものの例

学校外教育に関わるものの例

学校外教育に関わるものは、上限500万円までが非課税です。

また習い事の費用として認められるのは、あくまでも教育目的のものに限られます。トランプや手品といった趣味の活動は対象外です。

一括贈与でよくある間違いが、教育を目的とした資金以外に使ってしまうことです。

例えば、祖父母が教育資金として、孫に1,500万円を一括贈与したとします。本来は最大1,500万円までが非課税ですが、孫が教育目的以外のものへ資金を使ってしまった場合、使用した分には贈与税がかかります。

非課税となるものを明確にし、贈与する際は受贈者へよく説明しておくとよいでしょう。

もし受贈者が贈与されたお金を30歳までに使い切れなかった場合、残額は原則として贈与税の対象となります。一括贈与の契約は、30歳になった時点で終了するためです。

ただし、30歳を超えても学校へ通っていたり、教育訓練を受講していたりすれば、残高があっても贈与税は課されません。その後は在学中・受講中でなくなった年の末日、または40歳になった時点で残高に贈与税がかかります。

教育資金の贈与には、定められた方法で手続きをしなければいけません。

主な手続きの流れと必要書類を紹介します。

まずは金融機関で、信託口座や専用預金口座などの教育資金贈与の専用口座を開設します。各金融機関の公式ホームページなどで専用口座の詳細を掲載しているため、贈与者や受贈者が普段利用している銀行をチェックしましょう。

例えば、三井住友銀行には普通預金(教育資金贈与非課税口)として「まなぶ想い」があります。一個人(受贈者)につき一金融機関、かつ、一営業所(一支店・一出張所)でのみ開設可能です。

申し込みする際は祖父母といった贈与者、孫といった受贈者、受贈者が未成年者の場合は法定代理人の出席が必要です。贈与契約書などの原本や本人確認書類の原本、印章、申し込み手数料といった必要なものを持参すれば、口座を開設できます。

大まかな手続きの流れは共通していますが、細かな部分は金融機関ごとによって差があります。

三井住友銀行を例にして、手続きの流れを見ていきましょう。

●手続きの流れ

領収書などの提出方法は金融機関によって差があるため、各自で確認してください。やり方は専用アプリやWEB、郵送などさまざまです。

領収書などは預金者の教育資金として、学校や学校など以外に直接支払った事実がわかるものでなければいけません。特に、以下6点が記載されているかを確認しましょう。

請求書は、領収書などに該当しません。

教育資金の一括贈与を活用すると、どのようなメリットがあるのでしょうか。主なメリットと一緒に、活用する際の注意点も紹介します。

生前贈与によって相続税対策が可能です。

自分の財産を他者へ引き継ぐ方法は、主に「相続」と「生前贈与」の2種類があります。相続は自分が亡くなった後に、生前贈与は自分が生きている間に、それぞれ自分の財産を他者へ無償で譲る行為を指します。

相続には相続税が、生前贈与には贈与税が課されますが、生前贈与は相続税対策に効果的です。

生前贈与には一人あたり年110万円の基礎控除が適用されており、年110万円以内の贈与であれば、贈与税が課されません。

最大1,500万円までが非課税になるのも、一括贈与の大きなメリットです。

「大学全入時代」といわれているように、現在は多くの子どもが大学まで進学します。大学卒業までにかかる費用はそれぞれの状況で変わりますが、塾選がシミュレーションした費用目安は次のとおりです。

参照:教育費はいくらかかる?費用の平均・内訳・準備方法までわかりやすく解説【2025年最新】より抜粋し作成

【公立中高一貫校→国立大学ルート】では800万円以上、【私立中高一貫校→私立大学ルート】では1,500万円以上の費用がかかります。

一括贈与によって保護者の支払い負担を軽減できるだけでなく、1,500万円という大きな金額が非課税になるのが魅力です。

受贈者となる保護者としては、家計の負担を今すぐに減らせます。

仮に大学まで進学するとなると、トータルで800万〜1,500万円ほどの教育資金を捻出しなければいけません。家庭の収入にもよりますが、大きな負担です。

しかし、祖父母から一括贈与を受ければ、家計の負担を減らせます。最大1,500万円までは非課税のため、祖父母側の節税効果も図れます。

教育資金は使途が明確なため、、家族間のトラブルを防げます。使途が不明確な生前贈与を一部の人物にだけする場合、不公平感が生じる可能性があります。

しかし、教育資金の一括贈与は大学の学費や塾代といったように、使途が明確です。贈与されていない他の親族も納得しやすいでしょう。

教育資金の一括贈与をする際は、いくつか注意しておきたいポイントがあります。

契約は原則として孫が30歳になった時点で終了すること、非課税となる期間は2026年3月31日までです。

教育資金は金融機関の口座で管理され、一般的な預金のようにATMでは出金できません。その都度、銀行窓口に出向いて出金の手続きをするほか、教育資金の支払いに充てた領収書などを提出する必要もあります。出金にはある程度の時間がかかることを、頭に入れておきましょう。

一度契約をすると解約できない点にも注意が必要です。金融機関に預けた教育資金は、贈与者へ戻せないため、贈与者にも負担とならないような金額に設定することが大切です。

また贈与者が契約の途中で死亡した際は、使いきれていない金額の一部が相続税の対象となります。亡くなった時点で残額を、相続財産に含める必要があるためです。ただし、受贈者が贈与者の死亡時点で、以下の要件に該当する場合は相続税の対象とはなりません。

注意点をよく理解した上で、一括贈与をするかどうかを判断しましょう。

最後に、教育資金贈与に関するよくある質問を紹介します。

最大1,500万円の非課税特例は、2026年3月31日までです。

金融機関によっては、2026年3月31日より前までに申し込む必要があるため、できるだけ早く手続きを済ませておきましょう。

祖父母から孫へ教育資金を贈与するためには、まず金融機関で専用口座を開設します。

口座を開設したら、贈与したい金額を一括で預け入れましょう。

口座開設に必要な書類や手続き方法は、金融機関ごとに異なるため、各自でご確認ください。

教育資金を使い切れなかったときは、受贈者に贈与税が課される可能性があります。贈与税が課される条件は、次の4つです。

贈与税は年110万円の基礎控除があるため、110万円以上残っている場合は超えた分に贈与税がかかります。

税務署の職員が、手渡しで贈与した事実を総合的に調査するためです。

例えば、贈与のためにまとまった金額の預金を銀行から下ろしたとします。税務署の職員が預金口座を調査すると、口座から出金された事実が確認されます。

その後は使途不明金として本格的な調査が始まり、手渡しで教育資金として贈与した事実にたどり着く可能性があるでしょう。

また相続税調査の際は、被相続人と相続人の預金口座が調べられるため、贈与人が亡くなった数年後に事実がわかるケースもあります。

贈与できるのは、自分よりも前の世代を指す直系尊属のみです。

祖父母や曽祖父母、親は贈与できますが、親戚は直系尊属ではないため贈与できません。

習い事の中にも、使えるものと使えないものがあります。

スポーツやピアノ、書道といった教育目的の費用は使えますが、トランプや手品といった趣味には使えません。

自動車学校の費用としては自動車学校に直接支払う場合、または大学生協を通じて支払う場合が対象となります。あっせん業者に支払う場合は対象となりません。

複数の子どもや孫に、同時に教育資金を贈与できます。

受贈者の人数に制限はないため、それぞれ最大1,500万円までが非課税の対象です。

教育資金贈与と暦年贈与は、併用可能です。

暦年贈与は年110万円の基礎控除があるため、贈与者の年齢や資産状況などにもよりますが、併用によって大きな節税効果が期待できます。

まとまった額の教育資金を確保できるだけでなく、節税対策にもなるのが教育資金の一括贈与です。

「受贈者が30歳に満たないこと」「受贈者の前年の合計所得金額が1,000万円以下であること」などの要件がありますが、最大1,500万円まで非課税になる点は大きな魅力です。

非課税期間は2026年3月31日までのため、贈与を考えている方は、できるだけ早く手続きを進めるようにしましょう。多くの金融機関で専用の商品が取り扱われています。

教育資金の一括贈与は、家族にとって大きな支えとなる制度です。。制度を上手に活用することで、子どもや孫に学びの機会を提供できます。

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。