編集部

塾選ジャーナル編集部

保護者が知っておきたい受験・進路情報まるわかり!

保護者が知っておきたい受験・進路情報まるわかり!

「毎月ギリギリで余裕がない」「これがあと何年も続くのか不安」「みんなこんなにきついの?」と感じていませんか。奨学金の返済は、多くの人が利用している一方で、生活を圧迫していると感じる人も少なくありません。

これから奨学金の利用を考えている高校生とその保護者にとっても、「本当に返していけるのか」はあらかじめ把握しておきたいポイントです。

この記事では、まず負担を軽くするための具体的な対処法を解説したうえで、返済がきつい理由やリアルな負担感までをわかりやすく整理します。自分の状況に当てはめながら、少しでも楽にするヒントを見つけていきましょう。

編集部

塾選ジャーナル編集部

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

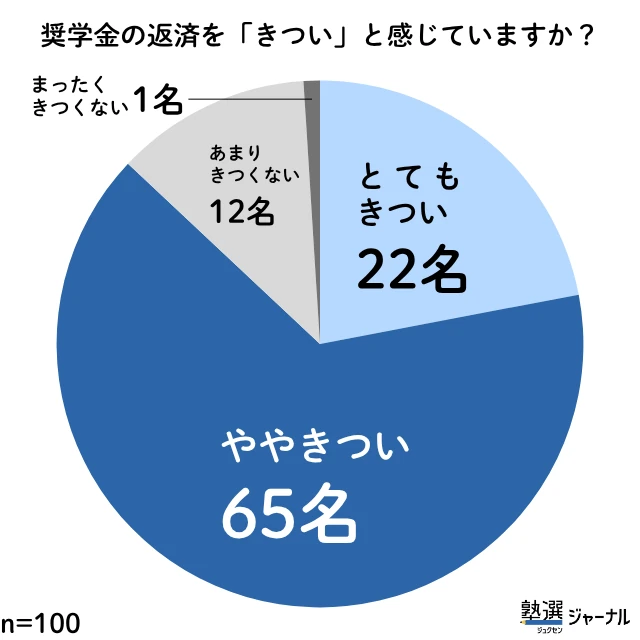

「奨学金の返済がきつい」と感じている人は少なくありません。今回、塾選ジャーナルが行った独自アンケートでも、奨学金を返済中の社会人100名のうち87名が「きつい」と回答しています。

そんなときに真っ先に知っておきたいのが、公的な救済制度の存在です。JASSO(独立行政法人日本学生支援機構 )には返済負担を軽くするための制度が用意されており、条件を満たせば申請ができます。「我慢するしかない」と放置する前に、自分の状況に合った制度を確認しましょう。

自分にどの制度が合うのか、以下の質問に沿ってチェックしてみてください。

それぞれの制度について、次から詳しく解説します。

減額返還制度とは、毎月の返済額を現在の額の3分の2、2分の1、3分の1、4分の1に減らせる制度です。減額した分は返済期間が延長される仕組みで、通算15年(180か月)まで利用できます。

参照:日本学生支援機構「月々の返還額を少なくする(減額返還制度)」

対象となるのは、年間収入金額400万円以下(年間所得金額300万円以下)の人です。扶養する子どもが2人いる場合は年収500万円以下、3人以上の場合は600万円以下まで対象が広がります。

減額した分、完済までの期間が延長されます。生活が苦しい時期をしのぐ手段として有効ですが、返済期間が長くなる点は理解しておきましょう。

第二種奨学金(有利子)の場合は、毎月の返済額が減っても利息の総額が増えることはありません。在学採用時に決まった利率に基づいて計算されるため、当初の返済計画どおりの利息総額で完済します。

収入が回復したら通常の返済に戻すことも可能です。

返還期限猶予制度とは、一定期間、返済そのものを止められる制度です。

メリットは一定期間、返済額が0円になることです。さらに第二種奨学金(有利子)の場合でも、返還期限猶予制度の猶予期間中は利息は発生しません。

減額返還制度との違いは「返済額を減らす」のではなく「返済を一時停止する」点です。猶予中は返済が不要になりますが、その分だけ完済時期が後ろにずれます。

負担軽減の度合いが異なるため、まず減額返還制度を検討し、それでも返済が難しい場合は猶予制度を検討するという順番が現実的です。

代理返還制度とは、勤務先が社員に代わってJASSOへ奨学金を返還する仕組みです。2021年4月にスタートし、近年は導入企業が増えています。

この制度は給与とは別枠で、企業が直接JASSOに返済額を支払う形式が特徴です。社員は所得税・社会保険料の対象外として扱われるため、税制上のメリットも得られます。

就職・転職活動の際に、企業が代理返還制度を導入しているかを確認することで、返済負担を大きく軽減できる可能性があります。導入企業はJASSO公式サイトで確認が可能です。

参照:日本学生支援機構「企業の奨学金返還支援(代理返還)制度」

減額返還・返還期限猶予制度の申請は、原則としてスマホやPCから「スカラネット・パーソナル」でオンライン完結できます。

申請の流れ

|

参照:日本学生支援機構「返還が難しくなった場合」「スカラネット・パーソナル」

申請を進めるなかで「自分が制度の対象かどうかわからない」「手続きで迷う」と感じた場合、JASSOの相談窓口を利用するのが確実です。また、申請をせずに滞納してしまった場合の流れも知っておくことで、冷静に対応できます。

手続きの内容や自分が制度の対象になるかどうか不明な場合は、以下に相談できます。

よくある質問への回答やチャットボットによる相談が可能です。

電話でも相談を受け付けています。

制度の利用を迷っている段階でも相談できます。「自分が対象かどうかわからない」という状態で問い合わせるのも問題ありません。

「返済が遅れると電話が来る」と耳にして不安に感じている人もいると思います。JASSOでは、返還金を延滞すると、本人・連帯保証人・保証人に対して、文書と同時に電話による督促を行うとしています。

督促の流れは一般的に以下のとおりです。

電話や文書が来た段階で、すぐに対応することが重要です。督促を無視して放置するほど状況は悪化します。返済が難しい状況であれば、督促が来る前に猶予・減額の申請をしておくことが最善の対処法です。

「手取りはそれなりにあるはずなのに、なぜか毎月残らない」「自分だけがやりくり下手なのだろうか」と悩んでいませんか? 実は、今の日本の初任給と物価のバランスでは、普通に生活して奨学金を返すだけでは赤字になってしまいます。

今回のアンケートでは返済中の社会人100名のうち87%が「きつい」と回答しています。なぜここまで多くの人が負担を感じているのでしょうか。

アンケート結果から見える「きつさ」の中身と、生活が苦しくなる境界線を探ります。

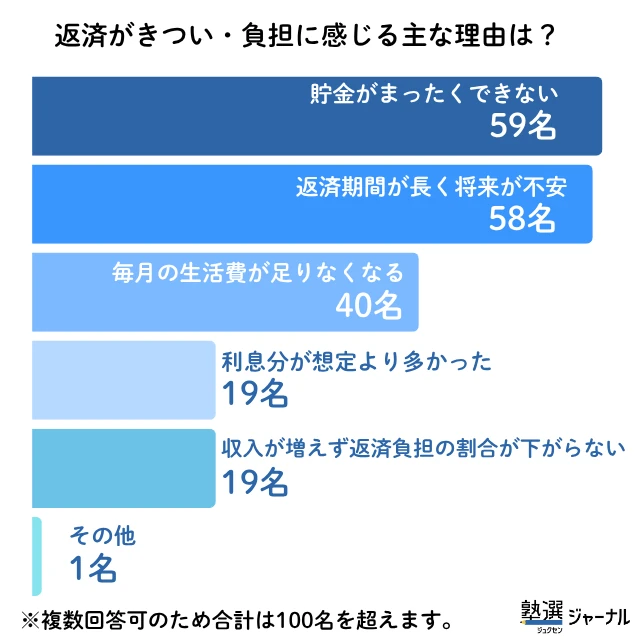

返済を負担に感じる理由として、今回のアンケートでは以下の内容が上位を占めました。

「貯金がまったくできない」「返済期間が長く将来が不安」「毎月の生活費が足りなくなる」が上位3つに並びます。「目の前の生活」と「将来への備え」の両方が圧迫されている実態がうかがえます。

自由記述欄にも、実感のこもった声が寄せられました。

毎月の返済額が固定費として重く、生活費や貯金に回せるお金が少なくなる点に負担を感じています。収入が増えないと完済までの期間が長く、不安を感じることもあります。(ゆうたん・男性・20代後半)

返済完了までが長く、かと言って収入が増えているわけでもないため、漠然とした不安がずっとつきまとっている。(TAKA・男性・30代前半)

毎月の返済額がそのまま貯金できたらいい金額になってたなと思うと悔しいし、娯楽や趣味にまわしたかったと感じる。(まるこ・女性・35歳以上)

長期間(20年など)にわたる返済により、常に借金を抱えている感覚が消えず、心理的な負担が大きい。それが理由で結婚が遅れると思う。(中嶋・35歳以上)

これらの声に共通しているのは、金額そのものよりも「長期間続くこと」「貯金や趣味に回せないこと」「将来設計への影響」といった構造的な負担感です。

では「奨学金の返済で生活が苦しくなる境界線」はどの辺りにあるのでしょうか?「手取りと返済額」に注目して見ていきます。

仮に大学を卒業した直後に一人暮らしをしていると想定します。厚生労働省「令和6年賃金構造基本統計調査」によると、大卒1年目の平均給与は月24万8,300円で、所得税・社会保険料を引いた手取りは約21万円です。そこから月2万円を奨学金の返済に充てると想定します。

<手取りと返済額の想定>

| 費目 | 目安金額 |

| 手取り | 約21万円 |

| 奨学金返済 | 約2万円 |

| 残り | 約19万円 |

※参照:厚生労働省「令和6年賃金構造基本統計調査」

次に残り約19万円から主な生活費を引きます。

<主な生活費>

| 費目 | 目安金額 |

| 家賃 | 約6.9万円 |

| 食費 | 約4.6万円 |

| 光熱・水道 | 約1.1万円 |

| 交通・通信 | 約2.0万円 |

| その他(被服・娯楽・交際費等) | 約4.6万円 |

| 合計 | 約19.2万円 |

| 残り | 約-0.2万円 |

参照:総務省「令和5年住宅・土地統計調査(2024年9月公表)」「家計調査年報2024 単身世帯全国平均」

計算すると手元に残るのは月-0.2万円で赤字になります。さらに、ここから医療費・冠婚葬祭などの突発的な支出が重なる場合、「食費」や「その他(被服・娯楽・交際費など)」を節約することで不足分を捻出する必要が出てきます。

返済期間中に「節約しているつもりなのに残らない」と感じる背景には、こうした構造的な理由があります。

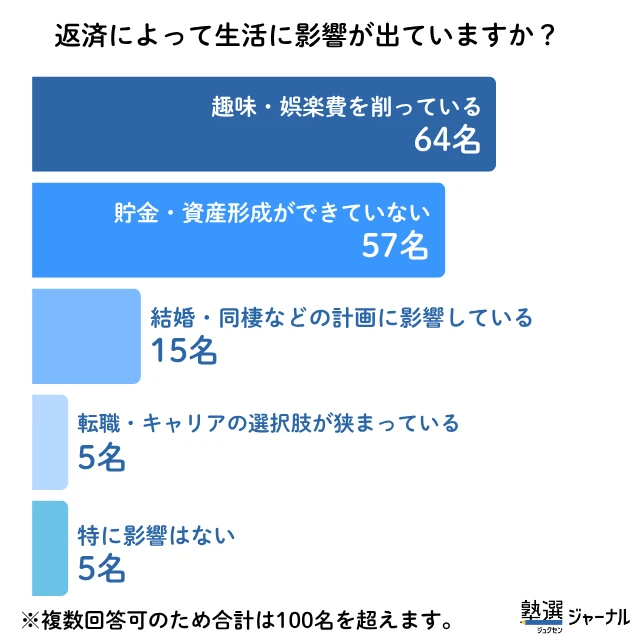

実際、今回のアンケートでも生活への影響として「趣味・娯楽費を削っている」が64名、「貯金・資産形成ができていない」が57名おり、奨学金返済の固定費としての重さが生活全体に影響していることがわかります。

返済は家賃や光熱費と同じ「固定費」として、給与や口座引き落としなどから毎月支払われます。食費や娯楽費は節約で調整できますが、返済額は自分の意志では減らせません。生活が苦しくなっても、原則として返済は止められないため、この「逃げ場のなさ」こそが構造上の負担感を生みます。

手取り21万円・月2万円返済という水準は、「生活が苦しい」と感じる一つの基準となります。

例えば、同じ月2万円の返済でも手取り額によって負担感は大きく変わります。

| 年収 | 手取り月収(目安) | 月2万円返済の負担率 | 手取り10%の金額 |

| 300万円 | 約21万円 | 約10% | 約2.1万円 |

| 400万円 | 約26万円 | 約7.7% | 約2.6万円 |

| 500万円 | 約32万円 | 約6.3% | 約3.2万円 |

年収300万円台では返済負担が手取りの10%にあたり、相対的に負担を感じやすい水準です。年収が上がるにつれて、返済の負担率は下がっていきます。

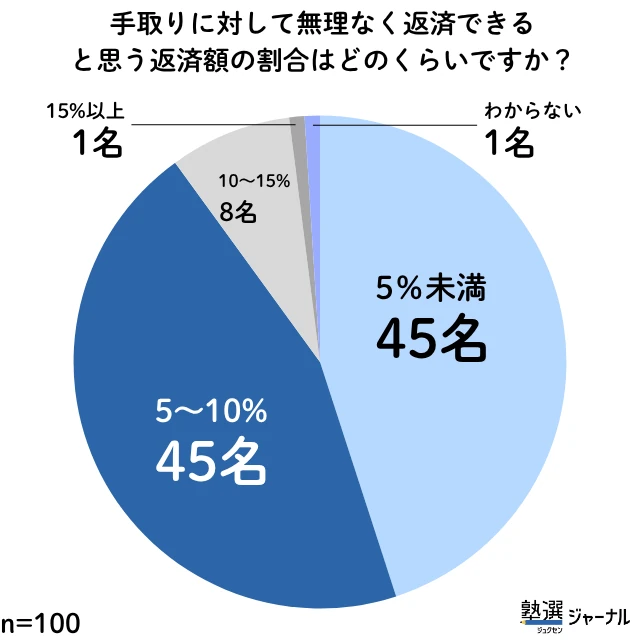

今回のアンケートでは、「手取りの5%未満/5〜10%」なら無理なく返済できると回答した人が9割を占めました。実際に奨学金を返済している人の感覚でも、手取りの10%以内が一つの安心ラインといえます。

一方で、年収が上がっても生活水準が上がれば負担感は変わりません。返済額そのものを見直す必要がある場合は、減額返還制度の利用も選択肢の1つです。

ここでは、なぜ奨学金返済がこれほど長期にわたって重く感じられるのか、構造的な理由も整理します。仕組みを理解しておくことで、どの制度を優先的に活用すべきかも見えやすくなります。

返済期間は借入総額によって異なりますが、15〜20年にわたることがあります。20代で返済を始めると、完済は40代になるケースも珍しくありません。

「今だけ我慢すればいい」と思えないことが、精神的な負担をさらに重くします。結婚・住宅購入・老後の貯蓄といったライフイベントと返済が重なり、「将来の見通しが立たない」と感じる人が多いのはこうした理由からです。

ポイントは、返済が長期にわたることを前提に、「返済期間中のライフイベントをどう乗り越えるか」をあらかじめ考えておくことです。

収入が一時的に下がった時期や、出費が重なる時期には、減額返還制度や返還期限猶予制度を活用すれば、返済を無理なく続けることができます。

第二種奨学金(有利子)は、返済総額が借入総額を上回ります。

たとえば月5万円を4年間借りた場合(借入総額240万円)、一例として、近年の利率水準(年1〜2%台・利率固定方式)で試算すると、利息は約40〜70万円の上乗せとなる場合があります。

第二種奨学金の利率は、貸与終了月の市場金利によって決まるため、借りる時点で正確な金額はわかりません。

奨学金を借りる際には「借入総額=返済総額」ではないことを前提に、返済シミュレーションで利息を含めた総額を確認しておくことが大切です。また、毎月の返済額に少し余裕を持たせておくことで、利息分の負担を想定内に収めやすくなります。

参照:日本学生支援機構「貸与利率の推移」

これから奨学金を借りる予定の方に知っておいてほしいことがあります。

奨学金は「借りる時点」ではなく「返す時点」の生活に影響します。在学中は実感しにくいですが、卒業後に手取りから毎月引かれて初めて「こんなに重いとは思わなかった」と感じる人が多いのが実態です。

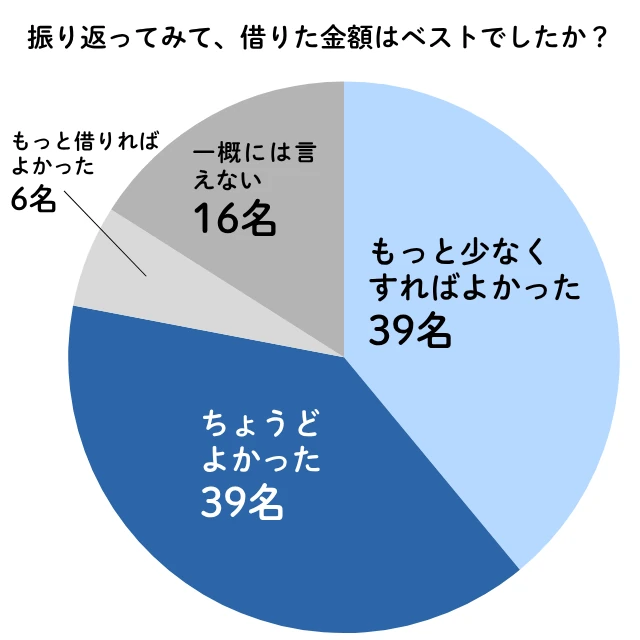

今回のアンケートでも、振り返って「もっと借入額を抑えればよかった」と感じる人は39名にのぼり、「ちょうどよかった」と回答した人と同数で最多でした。

後悔を防ぐために、借りる前に以下の2つを確認しておきましょう。

JASSOの公式サイトでは「奨学金貸与・返還シミュレーター」を無料で利用できます。借入月額・借入期間・返済期間を入力するだけで、月々の返済額と返済総額を確認できます。

アンケートの自由記述でも次のようなアドバイスがありました。

日本学生支援機構(JASSO)などのサイトで、希望する月額を4年間借りた場合の総額と、卒業後の月々の返済額を確認したほうがよい。(中嶋・35歳以上)

自分が就きたい仕事の平均年収をあらかじめ調べ、手取りの10%以内に返済額が収まるよう借入額を逆算する方法が現実的です。第一種奨学金(無利子)と第二種奨学金(有利子)を組み合わせて借りる場合は、合計の返済額で試算することを忘れないようにしましょう。

返済を経験した先輩からも、以下のようなアドバイスが届いています。

借りる前に、卒業後の手取り月収から返済額を引いた実質的な生活費を計算しておくことが重要です。低金利とはいえ長期の負債になるため、安易に上限額を借りるのではなく、必要最小限をマメに精査して計画的に利用してください。(はなまる・女性・30代前半)

「借りすぎない」ことが、将来の自分へのいちばんの贈り物になります。

返済が苦しくなったとき、多くの人が「とりあえず様子を見よう」「手続きが面倒」と判断を先送りにしてしまいます。

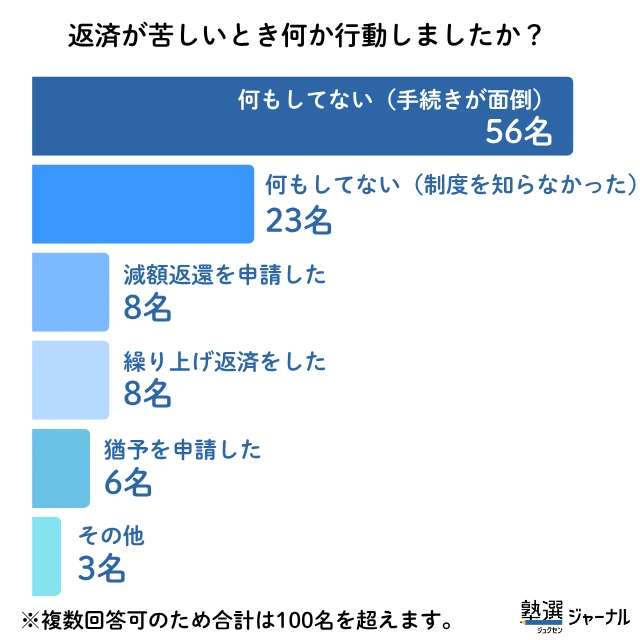

実際、今回のアンケートでも、返済が苦しいときに「何もしていない」と回答した人が多数いました(手続きが面倒が56名・制度を知らなかったが23名)。

しかし放置するほど状況は悪化しやすく、使えたはずの制度が使えなくなるケースもあります。ここでは、陥りやすい失敗パターンを3つ紹介します。

転職・退職・育休などで収入が減った場合、返済額はそのまま変わりません。「しばらく我慢すれば戻る」と考えて手続きをしない人が多いですが、この判断が後々の負担を大きくするケースがあります。

減額返還・猶予制度はどちらも「今困っている」タイミングで申請するものです。延滞が始まってからでも申請はできますが、延滞中の手続きは通常より書類が増え、手間もかかります。収入が減ったと感じた時点で、早めに申請を検討することをおすすめします。

奨学金の返済を一定期間延滞すると、個人信用情報機関に情報が登録されます。この情報はクレジットカードの審査や住宅ローンの審査に影響する可能性があります。

「奨学金の滞納がローン審査に影響するとは知らなかった」という声は少なくありません。返済が苦しい状況であれば、延滞する前に猶予・減額の申請をすることで、信用情報への影響を避けられます。滞納は「お金の問題」だけでなく、将来の選択肢にも関わる問題です。

返済の苦しさを感じながらも「まだ大丈夫」「そのうち収入が上がる」と先送りにするパターンは、最もよく見られる失敗です。

放置した場合に起きることを整理すると、延滞金の加算→信用情報への登録→法的措置という順で状況が深刻になっていきます。一方、早い段階で制度を使えば、毎月の負担を減らしながら返済を続けることができます。

奨学金の返済がきついと感じるのは、あなただけではありません。固定費として毎月引かれる構造上、手取りが低い時期ほど負担を重く感じやすいのは当然のことです。

返済がきつくなる背景には、固定費としての逃げ場のなさ・長い返済期間・利息の積み上がりといった構造的な理由があります。まずは自分の手取りと返済額のバランスを把握することが、状況を整理する第一歩です。

そのうえで「きつい」と感じた時点で動くことが大切です。減額返還制度や返還期限猶予制度など、負担を軽くするための制度は用意されています。延滞・放置は信用情報への影響など将来の選択肢を狭めるリスクがあります。

困り始めたタイミングで、JASSOの公式サイトにアクセスし、使える制度を確認してみてください。「知っている」と「動いている」では、1年後の生活が変わります。

塾選ジャーナル編集部です。『塾選ジャーナル』は、日本最大級の塾検索サイト『塾選(ジュクセン)』が提供する、教育・受験に関する総合メディアです。保護者が知っておきたい受験や進路情報をお届けします。

注目の塾

PR